妊活の悩みについて

※「安心安全に妊活をしたい!」という方は、下記をどうぞ。妊活についての悩みを解決できる情報を5つ厳選しています。

・奨学金を借りるならいくら借りればいいかな。

・奨学金の返済で将来大変だろうから、大学生のうちから出来ることってあるかな?

こういった疑問に答えます。

本 記 事 の 内 容

- 奨学金制度とは?

- 奨学金を借りない方がいい理由

- 奨学金は借りない方がいい?いくら借りるのがベスト?

- 奨学金を借りた後の生活とは?大学生のうちから気を付けること

今回は奨学金を借りない方がいい理由や、借りるとしたらいくら借りるのがベストなのか?借りた後、返済に備えて学生のうちからできることなど徹底解説します。

目次

奨学金制度とは?

奨学金制度とは、勉強したいのに経済的な理由で進学が難しい人に、学費や生活費を給付または貸与してくれる制度です。

奨学金制度の利用者が1番多い日本学生支援機構(JASSO)では、以下の3種類の奨学金があります。

奨学金の種類

- 給付型

- 貸与型第一種(無利子)

- 貸与型第二種(有利子)

「給付型」は返済が必要のない奨学金制度なので、お金を返す必要がありません。対して「貸与型」はお金を借りる奨学金制度なので、卒業後に借りたお金を返済していかなくてはなりません。

各種類の奨学金には成績・収入面で審査基準があります。

奨学金の種類①給付型

給付型の奨学金は授業料・入学金が免除、もしくは減額されます。つまり学費の全部か一部がもらえるということです。ただ、基準を満たしていても審査に通らない場合もあるそうです。早速審査基準を見ていきましょう。

1.学力基準

【入学後1年を経過していない人(2020年度秋入学者含む)】 次の1~3のいずれかに該当すること。

1:高等学校等における評定平均値が3.5以上であること、又は、入学者選抜試験の成績が入学者の上位2分の1の範囲に属すること

2:高等学校卒業程度認定試験の合格者であること

3:将来、社会で自立し、活躍する目標を持って学修する意欲を有していることが、学修計画書等により確認できること

【入学後1年以上を経過した人】 次の1、2のいずれかに該当すること。

1:GPA(平均成績)等が在学する学部等における上位2分の1の範囲に属すること

2:修得した単位数が標準単位数以上であり、かつ、将来、社会で自立し、活躍する目標を持って学修する意欲を有していることが、学修計画書により確認できること

2.家計に係る基準(収入基準・資産基準)

【第1区分】 あなたと生計維持者の市町村民税所得割が非課税であること。

【第2区分】 あなたと生計維持者の支給額算定基準額の合計が100円以上25,600円未満であること。

【第3区分】 あなたと生計維持者の支給額算定基準額の合計が25,600円以上51,300円未満であること。

あなたと生計維持者(2人)の資産額(※)の合計が 2,000万円未満(生計維持者が1人のときは1,250万円未満)であること。

給付型の審査基準

- 高校の成績が平均3.5以上or入学者選抜試験の成績が入学者の上位1/2の範囲内

- 一生懸命勉強して将来頑張って働こうと思っている人

- 親の収入が結構低い人

収入基準に関してはJASSOのHP内にある「進学資金シミュレーター」で具体的な金額が確認ができます。

ちなみに東京都在住、両親と自分の3人家族で父親だけが働いている場合の現在高校3年生で2021年度の給付型奨学金についてシミュレーションした場合、自宅から私立大学に通う場合は父親の収入が221万円以下が第1区分の全額給付の対象でした。

このように給付型奨学金制度を利用するのはなかなか難しいのが現実です。

奨学金の種類②貸与型第一種(無利子)

続いては貸与型奨学金の第一種についてです。こちらは貸与なのでお金を借りることになりますが、無利子となります。つまり、借りた分だけ返せばよいということですね。審査基準は給付型に比べて低くなっています。

1.学力基準

(1) 高等学校又は専修学校高等課程の1年から申込時までの成績の平均値が3.5以上

(2) 高等学校卒業程度認定試験に合格した人又は科目合格者で機構の定める基準に該当する人

(3) 生計維持者(父母等、2人いる場合は2人とも)の住民税(所得割)が非課税であって、以下のいずれかに該当するとして学校長の推薦を得られる人 ・特定の分野において特に優れた資質能力を有し、進学先の学校において特に優れた学習成績を修める見込みがあること ・進学先の学校における学修に意欲があり、進学先の学校において特に優れた学習成績を修める見込みがあること

2.家計基準

家計の基準額は、世帯人員、就学者の有無等によって異なります。 生計維持者(父母、父母がいない場合は代わって生計を維持している人)の収入金額が選考の対象となりますが、収入・所得の目安はおよそ次の金額以内です。

こちらもすごく簡単にまとめるとこんな感じです。

貸与型第一種の審査基準

- 高校の成績が平均3.5以上

- 両親の住民税の所得割が非課税

- 学校長の推薦を得た人

- 両親が高所得者ではない

奨学金の種類③貸与型第二種(有利子)

最後に貸与型奨学金の第二種についてです。こちらも貸与なのでお金を借りることになりますが、有利子になります。わずかですが利子を上乗せして返済しなければなりません。その分審査基準も更に低くなっています。

1.学力基準

(1) 高等学校又は専修学校(高等課程)における学業成績が平均水準以上と認められる者

(2) 特定の分野において特に優れた資質能力を有すると認められる者

(3) 大学における学修に意欲があり、学業を確実に修了できる見込みがあると認められる者

(4) 高等学校卒業程度認定試験に合格した人又は科目合格者で機構の定める基準に該当する人

2.家計基準

家計の基準額は、世帯人員、就学者の有無等によって異なります。 生計維持者(父母、父母がいない場合は代わって生計を維持している人)の収入金額が選考の対象となりますが、収入・所得の目安はおよそ次の金額以内です。

こちらも簡単にまとめるとこんな感じです。

貸与型第二種の審査基準

- 高校の成績が平均以上

- 何かしら得意な分野がある

- 大学で一生懸命勉強したいと思っている

- 両親が相当な高所得者ではない

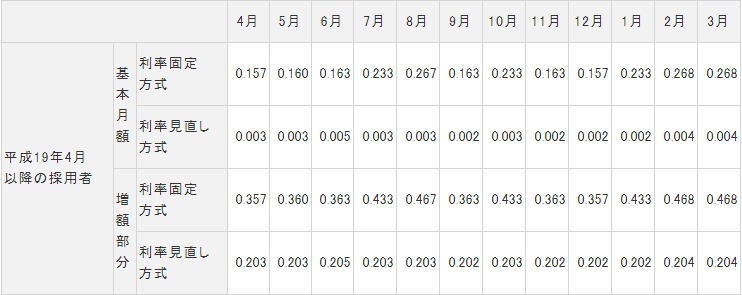

第二種であれば相当な人が該当するので奨学金制度を利用することが出来ます。しかし第二種は利子が付きます。奨学金の利率の上限は年率3.0%以内と決められており、あなたが最後に奨学金を借りる月(つまり卒業する年の3月)に返済の利率を決定します。

ここ最近の利率について確認しておきましょう。こちらは令和2年度のものです。

返還方式は、返済開始~返済完了まで利率が変わらない利率固定式と返済期間中5年ごとに利率の見直しをする利率見直し式があります。リスクのある利率見直し式のほうは現在本当に微々たる利率ですね。しかしいつ利率が跳ね上がるかはわかりません。

一方利率固定式のほうも0.2%代と借金としては超低金利です。現在は金利が安いので多くの人が利率固定式を選択するそうです。

仮に利率3.0%で20年かけて返済の場合で計算すると返済額は446万円になります。

※返還額の計算はJASSOのHP内の「奨学金貸与・返還シミュレーション」で出来ます。

ここ数年をみるとずっと低金利なので特に心配のないように思えますが、卒業時にあまりにも金利が高くなっていた場合は利率見直し式を選択した方が良いですね。しっかり確認しておきましょう。

奨学金制度のある団体

日本学生支援機構(JASSO)以外にも奨学金制度のある団体は実はいくつもあります。

主な奨学金制度がある団体

- 日本学生支援機構(JASSO)

- 地方自治体

- 民間育英団体

- 各大学

- 新聞奨学金など

地方自治体はその地域によって奨学金制度が無いところもありますのでご注意ください。またこちらに記載した以外にも奨学金制度がある企業が多数あります。

各団体により奨学金の種類や金額、審査基準などは少々異なりますので、お住まいの地域やあなたの成績や家計をもとに、どんな奨学金制度を利用できそうか探してみることをおススメします。

奨学金を借りない方がいい理由

奨学金についてざっと説明してきましたが、出来ることなら奨学金は借りない方がいいです。理由としては、奨学金はあくまで借金だからです。

奨学金についてざっと説明してきましたが、出来ることなら奨学金は借りない方がいいです。理由としては、奨学金はあくまで借金だからです。

しかし奨学金を借りる時点ではほとんどの人が奨学金=借金と認識していないのです。こんなツイートがありました。

未来の自分におごらせるため、奨学金で飲み遊んではいた。 多分100万円くらいは未来の自分に借金させてる。

— 花ちゃん (@hanachantoma) January 25, 2021

もちろん奨学金は借りない方がいいに決まってるとわかっていながらも、進学して勉強するのが経済的に難しいため奨学金を借りる人もたくさん居ますし、それに加えバイトで残りの生活費や学費をまかなっている人も居ます。

しかし奨学金を借りているほとんどの学生が借りない方がいいということを理解していないだけでなく、借金をしているという自覚がないので、毎月お金が入ってくるとつい交際費や娯楽費として使ってしまうこともあるのが事実です。

また、奨学金は利子も低いため「借りられるならとりあえず借りておこう」という人がいるのも事実です。実際に現在奨学金を受給している学生の割合を示したグラフをご覧ください。

たしかに奨学金を借りれば学生のうちは経済的苦労が軽減されますので、楽しい大学生活を送ることが出来るでしょう。しかしそのツケは卒業後すぐに始まります。

新社会人になって「学生時代に戻りたい」ってよく言ってました。それは自由が無かったからです。毎日キツくて辛い事を続けても給与は17万。奨学金返済や固定費に支払いで残りはわずか。遊ぶのも我慢が必要だし、休日も友人と合わないとつまらない日々。その時【これじゃない】って思ったんですよね!

— だま♿️増やし方を教える介護職 (@dama_rock7) April 1, 2021

17万円しか給料がないのでは、家賃に生活費、奨学金の返済となると自由になるお金なんてほとんどないですよね。それどころか下手したら奨学金の返済が滞ってしまう危険すらありますね。

奨学金を借りる際に卒業後の返済プランをしっかり考えておくのが良いのですが、そこまで考えている学生も少ないですし、自分が就職する会社がいくら初任給がもらえるかなど入学の時点では知る由もありません。

奨学金の返済のため貧乏生活になるだけならまだしも、万が一返済の延滞が続いてしまうと最悪自己破産しなければならなくなります。

自己破産の免責結果が4月頃に届く。ずっと落ち着かない。奨学金は保証人に一括請求が行くらしくて委任状やらの手続きで私が払うことに出来るらしいけど、ちゃんと出来るのか不安で仕方ない。1番の問題はこのことを母に言えていないこと。何かの形でバレてからでは遅いのに言えない。

— mikage (@___miiikagelog) March 19, 2021

この方のように実際に奨学金の返済が出来なくて自己破産する若者が増加しており問題にもなっています。自己破産すると奨学金を借りるときに連帯保証人になってもらった人にも多大な迷惑がかかってしまうのです。

本当に進学したいのに経済的に厳しく奨学金を借りる人も勿論居ます。本来そういう人たちを助けるための奨学金制度なのです。

ここまで読んでいただいて奨学金はできれば借りない方がいい理由をわかっていただけたと思いますが、それでもどうしても奨学金を借りようか検討している場合は、どうしても借りる必要があるかあなたの保護者を交えて今一度考えてみてください。

奨学金はちゃんと返済をしないと法律に触れます。詳しくは「奨学金を借りて後悔!返すのは大変なのか?メリット・デメリットも紹介!」をご覧ください。

万が一奨学金の返済が困難になった場合は自己破産の前に減額返還や返済期限猶予などの措置をとることができます。「奨学金を返したくない!チャラにする方法はある?現状を教えます。」にてくわしい手続き内容をまとめていますので是非参考にしてください。

奨学金を借りない方がいいのはわかっていても、やむを得ず借りようか検討している人は、今すぐブログを始めることをおススメします。

ブログで収入を得られることをご存じですか?コツコツ記事を書いて努力すれば、大きな収益を得るのは難しくても毎月数万円稼ぐことができるようになってきます。奨学金を借りる代わりになりますよ!

奨学金は借りない方がいい?いくら借りるのがベスト?

ここまで解説してきた通り奨学金は借りない方がいいのですが、どうしても借りる場合はどのくらい借りるのがよいか、今回は4年制大学に焦点をおいて考えていきます。

ここまで解説してきた通り奨学金は借りない方がいいのですが、どうしても借りる場合はどのくらい借りるのがよいか、今回は4年制大学に焦点をおいて考えていきます。

奨学金をいくら借りるかは、以下の2つを把握した上で決めましょう。

奨学金をいくら借りるか決める基準

- 大学生活をするにあたって毎月いくらほど必要か

- 借入額は卒業後返済に無理のない金額であるか

では詳しく説明します。

奨学金を借りられる限度額と大学生活にかかる費用の目安

大学生が毎月暮らすには学費+生活費が必要になります。国立か私立かによって学費が大きく変わりますし、自宅から通うか1人暮らしをするのかでも生活費が変わってきます。

JASSOの調査結果にある年間の学生生活費(学費+生活費)の平均と、それをもとに1か月の学生生活費を出したものがこちらです。(公立大学は、調査結果を見る限り国立大学と金額の大差がないため省略しています。)

実家暮らしの学生生活費

- 国立:年間約112万円→月約9万円

- 私立:年間約181万円→月約15万円

1人暮らしの学生生活費

- 国立:年間約176万円→月約15万円

- 私立:年間約250万円→月約21万円

参考:平成30年度学生生活調査結果(7ページ目)

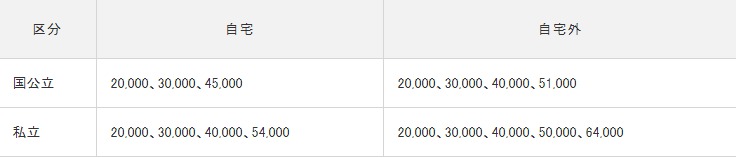

では続いて貸与型の奨学金はいくらまで借りることが出来るのか確認しておきましょう。

第一種が借りられる金額はこちらです。

対して第二種は、審査基準も低いので借りられる額もこのように多いです。

月額20,000円~120,000円(10,000円刻み) ※1 私立大学の医・歯学の課程の場合、120,000円に40,000円の増額が可能です。 ※2 私立大学の薬・獣医学の課程の場合、120,000円に20,000円の増額が可能です。

扶養の範囲内ぎりぎりの年収103万円までバイトに励むとすると、月額約8万円強の収入が見込めます。仮に親からの援助は0円とした場合、先ほどの大学生活費の平均をもとに考えると奨学金を借りる目安は以下のようになります。

奨学金を借りる目安(バイト代月8万円・親の援助なしと仮定)

- 国立実家暮らし→月額1万円(4年間で総額48万円)

- 私立実家暮らし→月額7万円(4年間で総額336万円)

- 国立1人暮らし→月額7万円(4年間で総額336万円)

- 私立1人暮らし→月額12万円では少し足りない程度(4年間で総額576万円)

第一種と第二種を併用して借りることも可能ですが、併用は家計の収入基準が少し下がります。それに月額12万円借りた時点で4年間で576万円の借金になります。これ以上借りるのは、返済に大きく負担がかかるのであまりオススメできません。

あくまで学生は勉強が本業ですので、学費のためにバイトに明け暮れ勉強が疎かになってしまっては本末転倒です。ここでの目安額は、学費や1人暮らしの家賃、食費や光熱費など全てを親の援助なしという体の金額になります。

どの程度親が学費や家賃などを払ってくれるか・どの程度バイトをするかで、奨学金を借りる額ももっと少なく済むと思いますので、1つの基準として参考にしてみてください。

親から援助してもらうのは難しいという人は、ブログで稼ぐ方法をおススメします。パソコン1台で収入を得ることができます。スキマ時間に取り組むことができるのでバイトとの兼業が可能です。

「奨学金を借りない人が羨ましい…」と悔やむ生活にならないために返済額も確認しておこう

大学生活にかかる費用のプランを練ることはできましたが、奨学金を借りるには卒業後の返済プランもしっかり練っておきましょう。

多めに奨学金を借りて大学生活は不自由なく過ごせたとしても、そのしわ寄せは卒業後に必ず訪れます。返済が困難な額を借りてしまっては将来が台無しになってしまいかねません。実際の声を見てみましょう。

奨学金の返済で給料のほとんどがなくなります。 もともと400万円借りたのですが残り280万円を2年で返したくて10万以上毎月払っていると馬鹿らしくなってきます。 せっかく大学まで行ったのに病気にかかり資格が取れず勉強とは関係ない仕事に就くことになり、収入も高卒中卒と変わりません。 進学する人の半分は奨学金を借りていると言いますが実際は100万円以下だったり卒業と同時に親が払ってくれたりするらしいので奨学金の返済が辛いというのは珍しいような気がします。 奨学金に苦しんでいる方おられますか?

引用:Yahoo!知恵袋

残り280万円を2年で返そうというこの方のプランも少々無謀かとは思いますが、元々400万円借りているものを返済していくのはなかなか大変ですね。

奨学金を借りる時点では借金だという感覚がほとんどないとお話をしましたが、卒業後就職していくらぐらい給料がもらえるか予想して、毎月いくら・何年返済していくのかをあらかじめ考えている人が少ないのです。

そのため卒業後返済に苦しみ、「こんなはずでは…」「借りていない人が羨ましい…」と思ってしまうのです。

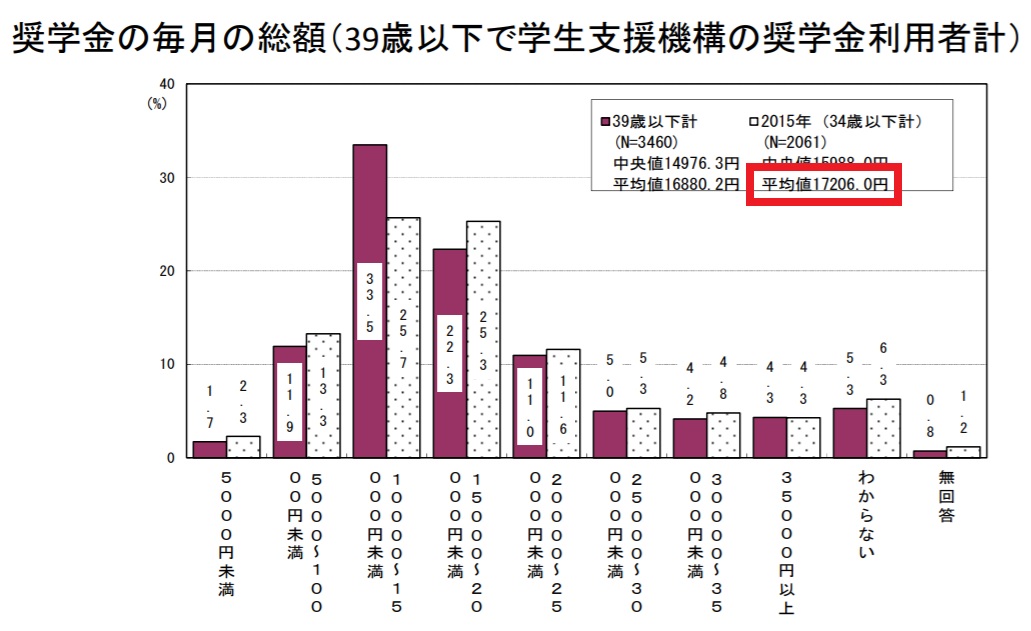

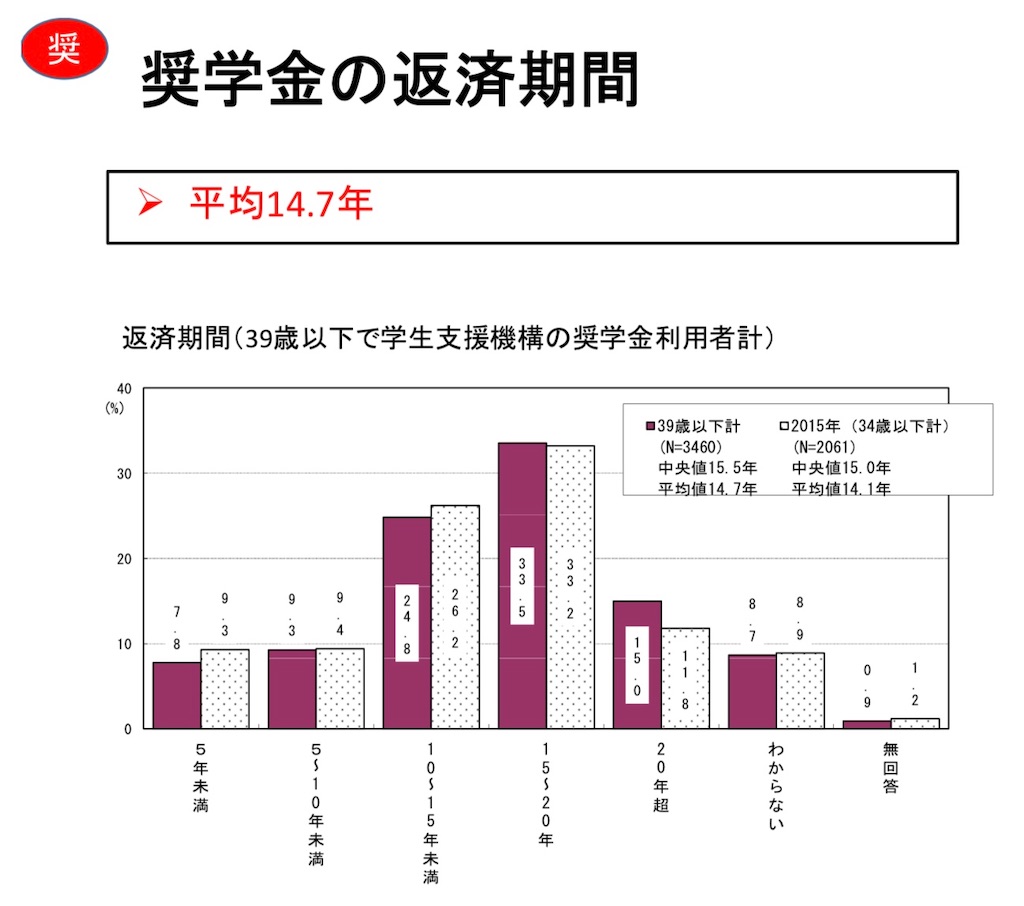

ではまず奨学金の借入額・返済についての相場を把握しましょう。こちらのグラフをご覧ください。

このグラフによると、実際に奨学金を返済している人たちの平均は以下のようになります。

奨学金返済中の人の平均値

- 総借入額:平均324.3万円(総借入額500万円以上が12.4%)

- 毎月の返済額:平均16,880円

- 返済期間:平均14.7年

2020年4月の大卒の初任給の平均は209,014円だそうです。(参考:産労総合研究所)

税金などが引かれて手取りは大体8割程度になると言われていますので、社会人1年目の手取りは18万円だと仮定して1か月1人暮らしでどれくらい出費があるかシミュレーションしてみましょう。

引用:エイブル

生活費を差し引くと41,000円残額がある計算ですね。ここから奨学金を返済していくことになります。

貯金がない状態で奨学金の返済をスタートしたとしたら、ケガや病気などもしもあなたの身に何か起こった時のことを考えると、毎月の返済額が多いのは非常に危険です。

多少は貯蓄できる余裕がある額にしましょう。ある程度まとまったお金が出来たら繰り上げ返済をすれば返済期間を縮めることが出来ます。ボーナス月を増額して返済するプランも選択できますので、そちらを利用するのも良いですね。

いくら借りるのがベストか?オススメのプラン

- 月額2万円前後を10~20年で返済できる金額(これならある程度の余裕をもって返済が可能だと考えられる)

- 平均値の300万円前後・15年かけて返済のプランがおススメ(生活に負担が少ないと考えられる)

各家庭の事情により、必要な金額は大きく違うとは思います。しかし折角借金をしてまで大学で学んだとしても、将来奨学金の返済ができず人生を台無しにしては元も子もありません。

奨学金は借りない方がいいからと思いとどまるか、どうしても借りる場合はいくら借りるのか、あなたの将来のことを考えて親としっかり話し合って決めましょう。

奨学金を借りた後の生活とは?大学生のうちから気を付けること

奨学金を借りて大学に通えることになっとたしても、奨学金の返済について考えると将来が不安でなりません。しかし在学中から奨学金の返済に備えることは十分可能です。ここでは奨学金を借りたら、大学生のうちから気を付けるポイントを紹介します。

奨学金を借りて大学に通えることになっとたしても、奨学金の返済について考えると将来が不安でなりません。しかし在学中から奨学金の返済に備えることは十分可能です。ここでは奨学金を借りたら、大学生のうちから気を付けるポイントを紹介します。

大学生のうちから奨学金返済に備えるポイント

- 日々節約を心掛ける

- 奨学金の減額・辞退を検討する

- 余ったお金は貯金しておく

では順に説明していきます。

大学生のうちから奨学金返済に備えるポイント①日々節約を心掛ける

前述でも述べましたが、奨学金が毎月入るからといって手元にある分だけ全て使ってしまうのは危険です。カツカツの月は仕方ありませんが、生活費のやりくりをして少しでもお金が残せるように努力しましょう。

ちょっとしたことの積み重ねが大切です。是非以下のことから挑戦してみてください。

ちょっとした節約ポイント

- 自炊を心掛ける(1人暮らし)

- 光熱費の無駄遣いをしていないか見直してみる(1人暮らし)

- 外食・飲み会などを減らす

- 水筒を持ち歩く

- 1駅分歩いてみたり自転車を利用してみたりなど、交通費を浮かせる

自炊や光熱費の節約はもはや基本ですね。面倒だからとつい買ってしまうコンビニ弁当やつけっぱなしの電気も、奨学金という名の借金をして得ているものだということを忘れないようにしましょう。

特に水筒を持ち歩くというのは手軽に始められると思います。ちょっと洒落たマイボトルを探してみるのはいかがでしょう?お気に入りの水筒なら持ち歩く面倒な気持ちも軽減されますよ。

普通に水筒にお茶を入れて持っていくと若干味が落ちてしまいますよね。香りが良い紅茶などを毎日楽しみたい方は是非試してみてください。

こちらは保温保冷に優れたこぼれないタンブラーです。コーヒー好きの方におススメですよ。

自宅から持ってきたドリンクを飲み干してしまっても、洗えばまた使えるので出先でコーヒーを買うのにもちょっとお得になりますね。そしてなによりエコです。

その他節約の方法は「大学生でお金が無くて金欠!簡単な節約とお金を貯める方法を解説」でも紹介しています。

また、お金を使わず学生生活をエンジョイするという方法もありますよ。「大学生がお金を使わない遊びは?無駄遣いを辞めるコツや使ってしまう原因も解説」で色々紹介しているので是非参考にしてみてください。

大学生のうちから奨学金返済に備えるポイント②奨学金の減額・辞退を検討する

実際に大学生活を始めて、バイト代や親の仕送りなどで毎月の生活費に十分余裕があるようなら奨学金の減額・辞退も検討してみましょう。奨学金を借りる額が少なくなれば、卒業後の返済の負担もぐっと減ります。

ただし奨学金の月額変更が可能なのは原則第二種のみです。

●第二種奨学金の場合

第二種奨学金は、必要が生じたときに月額の変更(増・減額)ができます。 ただし、学生生活上継続して必要とする場合に限ります。 短期間に増額や減額を繰り返すことや、一時的な理由によるものは認められません。

記載してある通り頻繁に奨学金の月額の変更はできません。十分生活に困らないかよく考えてから減額するようにしましょう。

一方奨学金を借りるのをやめる場合も注意が必要です。

貸与奨学金の辞退

在学中に貸与奨学金を必要としなくなり、その旨を届け出ることを辞退といいます。辞退した場合、貸与奨学生としての資格はなくなります。

記載の通り届け出をすれば奨学生としての資格がなくなります。

また、奨学金の辞退をした場合は在学猶予届も必ず提出しましょう。

貸与終了月の7か月後の27日から返還が開始されます。

引き続き在学する場合は、在学猶予願を届け出ることにより卒業まで返還期限が猶予されます。

在学猶予届を提出しないと記載の通り7か月後から、今まで借りていたぶんの奨学金の返済をしなければならなくなってしまいますのでご注意ください。

大学生のうちから奨学金返済に備えるポイント③余ったお金は貯金しておく

奨学金の減額・辞退はいざ再びお金が足りなくなってしまうと困るのでなかなか踏み出せないかもしれません。でも毎月少しずつでもお金に余裕が出来てきた場合は貯金をしておきましょう。

第二種の奨学金は、在学中は利子が付きません。貯金しておいた分を卒業後すぐに繰り上げ返済に充てれば良いですね。また就活や卒業後の新生活にもまとまったお金が必要になりますので、そちらに充てても良いでしょう。

実際に奨学金を使って資産運用をしている現役大学生もいるそうですが、奨学金=借金とすらちゃんと理解できていない学生がいきなりそのようなものに手を出すのは危険だと思います。

まずはしっかり知識を身につけてから十分に検討するのをおススメします。

稼ぐノウハウを学ぶのも重要ですが、まずは資産運用の正しい知識を知ることから始めるのが良いと思うのでこちらの2冊をどうぞ。

いきなり資産運用は危険とお話しましたが、奨学金の返済に備えてお金を少しでも増やしたい場合は貯金先をネット銀行にするのをオススメします。例えばあおぞら銀行は普通預金でも金利が0.2%と他の銀行に比べかなりの高金利です。(参考:あおぞら銀行)

微々たるものですが、増えないよりは良いかと思いますので是非参考にしてみてください。

在学中に奨学金返済に備えてお金を増やしたいならブログを始めるのがおススメです。大学生活をネタにしてぜひ記事を更新してみましょう。今からブログを開設しておいて収益化できるようになれば、就職後も副業として続けることが出来ます。奨学金の返済で悩むことも無くなりますよ。

まとめ

ポ イ ン ト

いかがでしたか?

今回は奨学金を借りない方がいい理由と、借りるならいくらがベストかをお話ししました。お金に苦しむことなく、楽しい学生生活を送っていただきたいと思いますが、同時に就職後の人生も是非後悔のないものにしていただきたいです。この記事で少しでもそのお力になれれば幸いです。

最後まで読んでくださりありがとうございました。

奨学金の関連記事

妊活の悩みについて

※「安心安全に妊活をしたい!」という方は、下記をどうぞ。妊活についての悩みを解決できる情報を5つ厳選しています。