妊活の悩みについて

※「安心安全に妊活をしたい!」という方は、下記をどうぞ。妊活についての悩みを解決できる情報を5つ厳選しています。

・もしも失業して返済できなくなったらどうしよう…

こういったお悩みや疑問に答えます。

本 記 事 の 内 容

- 奨学金700万円の返済プランは?まずは自分の奨学金について理解しよう!

- 奨学金700万円の月々の返済額はいくら?奨学金の返済プランを立てよう!

- 奨学金700万円の返済で生活がギリギリ!今すぐ家計を見直そう!

- 急な失業や病気で奨学金700万円が払えない!返済に救済措置はある?

今回は奨学金700万円の返済プランや救済措置、家計管理などをまとめました。少しでも悩んでいる方の参考になればと思います。

目次

奨学金700万円の返済プランは?まずは自分の奨学金について理解しよう!

奨学金700万ぐらい借りる予定になったんだけど返せる気がしない。でも、大人になって学び直しをする環境はないし絶望しかない…

— はるちー (@v6w6N9JEU6hztFt) July 29, 2019

学生時代に深く考えず借りてしまった高額の奨学金。700万という金額に今後の返済や生活が不安な方も多いのではないでしょうか。

返済プランを立てるには、まず自分の借りている奨学金について理解する事が必要です。奨学金の基本についておさらいしていきましょう。

奨学金には「給付型」と「貸与型」の2種類があります。「給付型」の奨学金であれば卒業後に返済する必要がありませんが、「貸与型」の奨学金を借りている場合は卒業後に自分で返済していかなければなりません。

「貸与型」の奨学金には以下の2種類があり、これらの大きな違いは利息の有無です。

- 第一種奨学金…無利息

- 第二種奨学金…利息あり

第一種奨学金は無利息のため利息を気にせず少しずつ返済していっても問題ありませんが、第二種奨学金は利息がつくため返済期間が長引けば長引くほど返済額も大きくなってしまいます。

第二種奨学金の利率の算定方法には以下の2種類があり、奨学金の申し込みの際にどちらかを選択しているはずです。

- 利率固定方式…貸与終了時に利率が決定し、返済完了までその利率が適用される

- 利率見直し方式…返済期間中、およそ5年ごとに見直された利率が適用される

※どちらも年利3%が上限

利率の算定方法は貸与終了後に変更する事ができませんが、現在の利率は日本学生支援機構から郵送される「奨学金返還の振替案内(残額のお知らせ)」やホームページ等で確認する事ができます。

また「現在奨学金の返済に困っている」「今後奨学金を借りるか悩んでいる」という方は、一度こちらの本を読んでみてください。奨学金に関する知識はもちろん、返済に困っている人向けの対処法も載っています。

奨学金の悩みの解決につながる知識や情報がたくさん詰まっていますので、読んで損はないでしょう。

奨学金700万円の月々の返済額はいくら?奨学金の返済プランを立てよう!

奨学金の返済プランについて練り練りしないとな…私の借金…

— モモコ (@UTvTU___213) April 15, 2021

自分の奨学金について理解できたら、次は返済プランについて考えていきましょう。奨学金を700万円借りている方は第一種・第二種奨学金の併用、もしくは第二種奨学金のみで700万円のどちらかだと思います。

今回は下記の通り、第一種・第二種併用の例を2つ、第二種奨学金のみの例を1つの全3パターンの返済プランを考えてみました。

返済プラン3例

①第一種+第二種奨学金(第一種奨学金:30,000/月)

②第一種+第二種奨学金(第一種奨学金:64,000/月)

③第二種奨学金のみ

上記を順に見ていきましょう。

①第一種+第二種奨学金(第一種奨学金:30,000/月)

第一種奨学金を月30,000円、残りを第二種奨学金で借りていたパターンです。それぞれの借入額や借入期間は以下の表の通りで、総額720万円借りていると仮定します。

| 借入情報 | |||

|---|---|---|---|

| 借入月額 | 借りた期間 | 借入総額 | |

| 第一種奨学金 | 30,000円 | 4年(48回) | 1,440,000円 |

| 第二種奨学金 | 120,000円 | 4年(48回) | 5,760,000円 |

| 第一種+第二種 | 150,000円 | − | 7,200,000円 |

上記の情報を元に返済情報を下記の表にまとめました。

| 返済情報 | ||||||

| 利率 | 返済期間 | 返済月額 | 返済総額 | 第一種+第二種 返済月額 |

第一種+第二種 返済総額 |

|

| 第一種奨学金 | − | 20年 (240回) |

6,000円 | 1,440,000円 | − | − |

| 第二種奨学金 | 0.5% | 20年 (240回) |

25,282円 | 6,068,011円 | 31,282円 | 7,508,011円 |

| 1% | 20年 (240回) |

26,606円 | 6,385,730円 | 32,606円 | 7,825,730円 | |

| 2% | 20年 (240回) |

29,373円 | 7,049,746円 | 35,373円 | 8,489,746円 | |

| 3% | 20年 (240回) |

32,297円 | 7,751,445円 | 38,297円 | 9,191,445円 | |

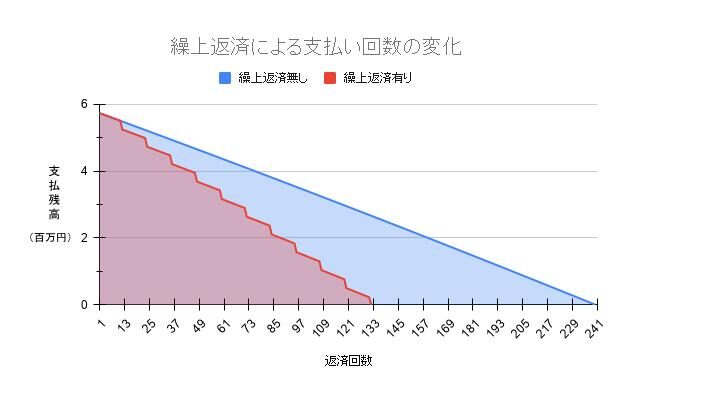

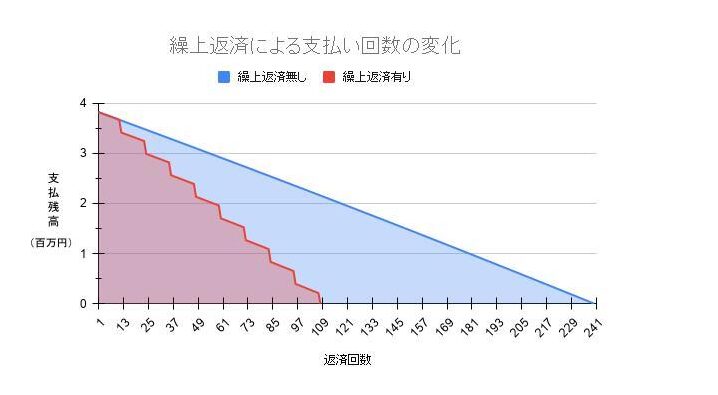

第二種奨学金を借りている方には積極的に繰上返済をすることをおすすめします。

計画的に繰上返済を行えば、返済期間を10年近く縮めることも可能です。返済期間が短くなればかかる利息も減り、返済総額を減らす事ができます。

繰上返済をした場合と繰上返済をしない場合の返済回数の変化をグラフで見てみましょう。グラフは以下の方法で繰上返済をしたと仮定します。

- 年利0.5%

- 繰上返済用に毎月2万円を貯金

- 毎年、1年分の貯金(24万円)を第二種奨学金の繰上返済にあてる

- ボーナス払いは無し

この場合、繰上返済無しで返済すると20年かかるところを約11年で完済する事ができ、利息も約13万円減らす事ができます。

もっと多く貯金できる人やボーナス分も返済に当てられるという人は、これよりも早く完済することも可能です。自分の収入と相談して無理のない返済計画を立てましょう。

②第一種+第二種奨学金(第一種奨学金:64,000/月)

第一種奨学金を月64,000円、残りを第二種奨学金で借りていたパターンです。それぞれの借入額や借入期間は以下の表の通りで、総額で約690万円借りていると仮定します。

| 借入情報 | |||

|---|---|---|---|

| 借入月額 | 借りた期間 | 借入総額 | |

| 第一種奨学金 | 64,000円 | 4年(48回) | 3,072,000円 |

| 第二種奨学金 | 80,000円 | 4年(48回) | 3,840,000円 |

| 第一種+第二種 | 144,000円 | − | 6,912,000円 |

上記の情報を元に返済情報を下記の表にまとめました。

| 返済情報 | ||||||

| 利率 | 返済期間 | 返済月額 | 返済総額 | 第一種+第二種 返済月額 |

第一種+第二種 返済総額 |

|

| 第一種奨学金 | − | 20年 (240回) |

12,800円 | 3,072,000円 | − | − |

| 第二種奨学金 | 0.5% | 20年 (240回) |

16,855円 | 4,045,295円 | 29,655円 | 7,117,295円 |

| 1% | 20年 (240回) |

17,737円 | 4,257,117円 | 30,537円 | 7,329,117円 | |

| 2% | 20年 (240回) |

19,582円 | 4,699,817円 | 32,382円 | 7,771,817円 | |

| 3% | 20年 (240回) |

21,531円 | 5,167,586円 | 34,331円 | 8,239,586円 | |

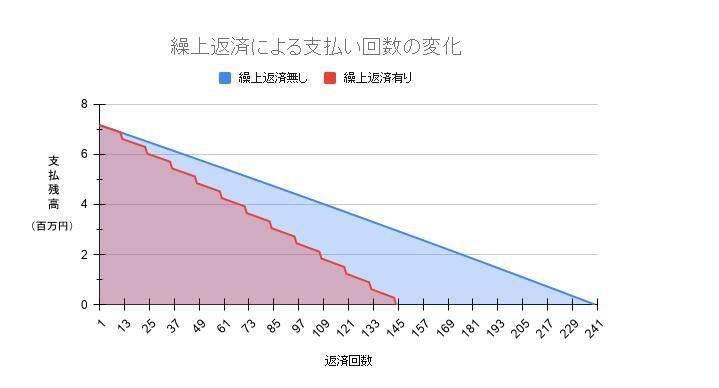

こちらのパターンも第二種奨学金を繰上返済をした場合と繰上返済をしない場合の返済回数の変化をグラフで見てみましょう。

グラフはパターン①と同様に以下の方法で繰上返済をしたと仮定します。

- 年利0.5%

- 繰上返済用に毎月2万円を貯金

- 毎年、1年分の貯金(24万円)を第二種奨学金の繰上返済にあてる

- ボーナス払いは無し

パターン②では約9年で完済する事ができ、利息も約10万円減らす事ができます。

③第二種奨学金のみ

第二種奨学金を月10万円、大学〜大学院までの6年間フルで借りていたパターンです。それぞれの借入額や借入期間は以下の表の通りで、総額で約720万円借りていると仮定します。

| 借入情報 | |||

|---|---|---|---|

| 借入月額 | 借りた期間 | 借入総額 | |

| 第二種奨学金 | 100,000円 | 6年(72回) | 7,200,000円 |

上記の情報を元に返済情報を下記の表にまとめました。

| 返済情報 | ||||

| 利率 | 返済期間 | 返済月額 | 返済総額 | |

| 第二種奨学金 | 0.5% | 20年 (240回) |

31,604円 | 7,585,038円 |

| 1% | 20年 (240回) |

33,259円 | 7,982,178円 | |

| 2% | 20年 (240回) |

36,717円 | 8,812,212円 | |

| 3% | 20年 (240回) |

40,372円 | 9,689,270円 | |

こちらのパターンも繰上返済をした場合と繰上返済をしない場合の返済回数の変化をグラフで見てみましょう。

グラフはパターン①②と同様に以下の方法で繰上返済をしたと仮定します。

- 年利0.5%

- 繰上返済用に毎月2万円を貯金

- 毎年、1年分の貯金(24万円)を第二種奨学金の繰上返済にあてる

- ボーナス払いは無し

こちらのパターンは約12年で完済、利息は約15万円減らす事ができます。

大学卒業後に繰上返済せずに20年かけて返済していくとなると、完済する頃には40代です。マイホームやマイカーを購入する際には奨学金が借入金として審査に影響を与えてしまう可能性もあります。

結婚・出産・育児にも何かとお金がかかりますので、積極的に繰上返済をしましょう。「繰上返済額を増やして出来るだけ早く完済したい」「繰上返済以外の貯金額も増やしたい」という方はブログを始めるのもおすすめ。

ブログはまとまった時間が取れなくても隙間時間で作業することができるので、今の仕事を続けながら無理なく収入アップが見込めます。

奨学金700万円の返済で生活がギリギリ!今すぐ家計を見直そう!

できれば奨学金の返済用以外にも貯金したいし…

金銭的に余裕がないという人は無駄な出費がないか、一度家計を見直してみましょう。家計簿をつける習慣をつければ、無駄な出費やお金の流れを把握できるため、節約への意識も上がりますよ。

また、家計の支出には毎月固定で支払う「固定費」と月によって金額が変動する「変動費」の2種類があり、それぞれ以下のような支出を示します。

固定費

- 住宅費(家賃・住宅ローン)

- 水道光熱費の基本料金

- 自動車費

- 保険料

- 通信費

- サブスクリプション

変動費

- 食費

- 交際費

- 娯楽費

- 医療費

- 交通費

- 旅行費

- 被服費

- 美容費

家計を見直すのであれば、まずは固定費の見直しから始めましょう。変動費は節約に労力がかかり、労力の割には節約の効果が薄いと言われています。

食べるのも寝るのも好きだからそこを節約するとストレスになっちゃうんだよな

— トイレットペーパー (@tentensakazuki) April 16, 2021

変動費の節約は我慢を強いられるためストレスも溜まりやすく、節約好きでなければ続けていく事が難しいでしょう。

反対に、固定費であれば一度見直してしまえば、何もせずとも毎月の節約ができてしまいます。固定費は月々にかかる金額も大きいため、減額できれば大きな節約効果が得られるでしょう。

上記で紹介した固定費について、それぞれ見直しポイントを解説します。

住宅費(家賃・住宅ローン)

賃貸の方は家賃、持ち家の方は住宅ローンの見直しをしましょう。月々の支出で最も大きいであろう住宅費を見直す事ができれば、かなり生活にゆとりが生まれます。

賃貸と住宅ローンの見直し方法について、それぞれ解説していきます。

賃貸の場合

賃貸の場合、まずは家賃が自分の収入に見合っているか確認しましょう。理想の家賃は手取り月収の30%以下。あなたの家賃が収入に見合っているか以下の表を目安に確認してください。

| 手取り月収 | 家賃目安 |

|---|---|

| 150,000円 | 45,000円 |

| 200,000円 | 60,000円 |

| 250,000円 | 75,000円 |

| 300,000円 | 90,000円 |

| 350,000円 | 105,000円 |

| 400,000円 | 120,000円 |

| 450,000円 | 135,000円 |

| 500,000円 | 150,000円 |

近い月収が表にない方は「手取り金額×0.3」で家賃の目安を求める事ができます。

もし、現在の家賃が目安家賃より高いという方は家賃が家計を圧迫している原因である可能性大。今より家賃の安い住居への引越しも検討してみましょう。

家賃8万円の物件から家賃6万円の物件に引っ越した場合は月2万円、年間で24万円の差が出ます。

初期費用が家賃の5ヶ月分だとすると30万円なので、1年3ヶ月住めば初期費用の元も取ることができ、長期的に見るとかなりの節約になるでしょう。

ただし、これはある程度長く住むことが前提です。引越しをする際は家賃の安さだけではなく、勤務先への交通費や通勤時間、治安の良さなども重視し、家賃と生活面のバランスをみて検討してください。

引越しが難しいという方は、家賃を交渉するという手もあります。以下の条件に当てはまれば家賃交渉の余地があります。

家賃交渉をするべき条件

- 近隣のスーパーなどが撤退するなど、利便性が低下した

- 近くにパチンコ店などの騒音施設ができた

- 大きなマンションが立ち、日当たりが悪くなった

家賃交渉が上手くいけば、引越しのように初期費用もかからずに家賃の見直しができます。条件に当てはまる人は試してみる価値ありです。

住宅ローンの場合

奨学金700万円を借りている方にはあまりいないかもしれませんが、住宅ローンを借りている場合は借り換えを検討してみましょう。

借り換えとは新しくローンを借りて、返済中の住宅ローンを一括返済することです。現在の金利より低い金利に借り換えることで利息が減り、支払総額を減らすことができます。

住宅ローンの借り換えの相談に行ってシュミレーションしてもらった

10年前とはビックリするくらい低金利で支払額が30%も減ったよー*\(^o^)/*

なんじゃーもっと早くすればよかった💦— misa (@misa99238977) March 9, 2016

ただし、借り換えには手数料がかかります。場合によっては借り換えのメリットが得られない場合もありますので、借り換えの際は以下の条件を目安にしましょう。

借り換えでメリットが得られる条件

- 借り換え前と借り換え後で金利差が年1.0%以上になる

- 返済期間が10年以上残っている

- 返済残高が1,000万円以上残っている

上記はあくまで目安です。金融機関によってはHPでシミュレーションができる機関もありますので、気になる方は試算してみましょう。

水道光熱費の基本料金

水道光熱費の中でも、電気代とガス代はプランを見直すだけで簡単に費用を抑えることができます。

電力会社やガス会社は特にこだわらず、とりあえず東京電力や東京ガスなどの大手や地域の会社で契約しているという方も多いのではないでしょうか。

そういった方は電力会社、ガス会社を見直すことで毎月の光熱費を削減できる可能性があります。最近は電気とガスをセットで契約すると割引が適用されるプランなどもあります。

電力会社変えただけでこんだけ安くなるとは。電力自由化さいこう。エネオス布教しよ。#ENEOSでんきで家計応援 pic.twitter.com/Fh6IMDj9mq

— チョビベリー(菊地紗緒里)2y9m&2m (@chobiberry) August 13, 2020

でも、電力会社とガス会社って賃貸でも変えられるの?

2016年に電力の自由化、2017年にはガスの自由化も始まり、現在では自由に電力会社やガス会社を選べるようになりました。基本的には賃貸であっても同様に自由に電力会社、ガス会社を選ぶことができます。

ただし、以下の条件に当てはまるアパートやマンションでは電力会社、ガス会社を変更することは難しいでしょう。

電力会社・ガス会社の変更が難しいケース

〈電力会社〉

- 高圧一括受電をしている

- 家賃と電気代がセットになっている

〈ガス会社〉

- プロパンガスを使用している

- 戸別にガスメーターの設置がない

- 入居時にガス会社を指定されている

賃貸マンションが高圧一括充電(※)をしている場合は電力会社を変更することは難しいでしょう。

家賃と電気代がセットになっている場合もオーナーや管理会社が電力会社と契約しているため、変更することは難しくなります。

※高圧一括受電とは、マンションのオーナーや管理会社が1棟分の高圧電力を一括契約し、各戸に電気を供給するサービスのこと。

大家さんに聞くしかないかな〜

電気料金の支払先が電力会社になっている場合は、あなたが直接電力会社と契約しているため電力会社の変更が可能です。

支払先がオーナーや管理会社になっている場合は、高圧一括受電などの方法でオーナーや管理会社が電力会社と契約しているため電力会社の変更ができません。

電力会社の変更ができない場合も、白熱電球を使用しているという方はLED電球に変えることで月々の電気代を抑えることができます。10年使用すると約2万円の差が出ますので、そちらもあわせて検討してみてください。

プロパンガスを使用しているアパートの場合、ガス会社の変更は全室一括行う必要があるため変更することは難しいでしょう。

戸別にガスメーターの設置がない場合も、オーナーや管理会社が一括でガス料金を支払っているため、ガス会社の変更ができません。

また、家族の入浴タイミングがバラバラな家庭では、何度も追い焚きをかける事でガス代が高くなってしまっている可能性があります。

バスパを使用すると約4〜6時間湯温を保つ事ができ、追い焚きをするより年間33,000円もガス代を節約できますので、気になる方は試してみてください。

自動車費

車の使用頻度が少ない方は思い切って手放すことで大幅に費用を削減することができます。

特に都心に住んでいる方であれば、通勤も電車でたまに休日に使うだけという方も多いのではないでしょうか。

車を手放すか検討中📝😆

車の維持費を計算したら、ざっと年間40万くらいでした。

カーシェアやタクシーで年間10万としても30万浮くってこと?

車ってどうやって売るのかな😂いつものディーラーさんに連絡したら買い替え勧められるパターンよね😂

気をつけねば😎— ᔆᴬᵞᴼさよ@楽天ROOM*親子で投資 (@sayosimplelife) March 17, 2021

車には日々のガソリン代や駐車場代はもちろん、車検や自動車税など多くの維持費がかかります。

必要な時はレンタカーやカーシェアリングを使用するという方法もありますので、使用頻度の少ない方は自動車を手放すことも視野に入れてみてはいかがでしょうか。

保険料

保険料を見直すことで家計が節約できる場合もあります。

保険見直しで年間2万円安くなった

— ミケノブルボン (@StraightMark6) February 23, 2014

保険は最初に契約してから一度も見直しをしていないという方も多く、契約時に必要以上に保障を大きくしてしまっている可能性もあります。

また、家族構成によって保険料も変わってきますので、家族が増えたにも関わらず保険の見直しをしていないという方もこの機会に保険料の見直しをおすすめします。

無料で相談できる窓口もたくさんありますので、まずは自分の保険料が安くなるか相談だけでも行ってみてはいかがでしょうか。

通信費

固定費で最も削りやすいのが通信費です。特にスマホを大手キャリアで契約している場合は、格安SIMに乗り換えることで月々のスマホ料金を大幅にカットできます。

SoftBankを使っていたんやけど、更新期間だったのでSIMをワイモバイルに替えて設定した!これで毎月の固定費が7000円ぐらい安くなったのでその分をインコの研究にあてるぞ!1年で84000円確保したから全部自分に使おう٩( 'ω' )و🔥毎月の固定費の見直しって大事ですよね!

— まるけパパ|インコの情報発信 (@inko_maruke) April 17, 2021

格安SIMの通信速度が気になる方は、大手キャリアの以下のようなオンライン専用プランを利用するという方法もあります。

- ahamo(ドコモ)

- povo(au)

- LINEMO(ソフトバンク)

上記3つのプランはいずれも3,000円前後の料金で利用でき、通信回線もそれぞれのキャリアの回線を使用しているため、通信速度が遅くなる心配はありません。

格安SIMへの乗り換えやオンラインでの手続きが不安な方も、現在のキャリアで月々の通信量や通話の頻度に合ったプランに見直すことで月々の利用料金を減額できる可能性が高いです。

固定費の中でも比較的見直しのしやすい項目ですので、迷ったらまずスマホ料金から見直すといいでしょう。

サブスクリプション

サブスクリプションなどの定期購読サービスを複数利用している方は、それらを見直すことで固定費の削減ができます。

特にNetflixやHulu、U-NEXTなどの動画配信サービスは、

- 無料トライアルに惹かれて登録したが、解約するのを忘れてそのままになっている

- 観れる番組が違うからと複数登録したはいいものの、結局ひとつの動画配信サービスしか利用していない

という方も多いのではないでしょうか。

でも、たまに1カ所でしか配信してないものもあるんだよな〜

せめてひとつに絞って、配信されてないものはDVD借りればいいんじゃない?

動画配信サービスに限らず、サプリメントや化粧品の定期購入なども使用せずに溜めてしまっているものがある場合は、サービスの停止をして不要な費用を削減しましょう。

これらの固定費を見直すだけでもかなり費用の削減が出来ますが、できる限り早く完済したいという方は併せてブログを始めることもおすすめします。

ブログは隙間時間に作業ができ、月1000円程度です。他の副業のように納期やスキルが求められることもありませんので、初心者でも安心して始めることができます。

この機会にブログを初めて奨学金の早期完済を目指しましょう。

急な失業や病気で奨学金700万円が払えない!返済に救済措置はある?

失業や病気などのやむを得ない状況で奨学金の返済が困難になった場合には、以下のような救済措置があります。

奨学金の返済が困難になった場合の救済措置

- 減額返還

- 返還期限猶予

- 返還免除

上記を順に解説していきます。

減額返還

減額返還とは月々の返済額を2分の1または3分の1に減額して返済することができる制度です。

ただし、支払総額が減額されるわけではありません。支払期間を延長することで月々の返済額を少なくします。

減額返還の適用には一定の条件を満たす必要がありますが、一回の願い出につき12ヶ月適用され、最長で15年延長することができます。

減額返還の適用条件は以下の通りです。

- 災害・傷病・経済的理由により、奨学金の返済が困難であること

- 願出及び審査の時点で延滞していないこと

- 口座振替(リレー口座)に加入していること

- 返済方法は月賦返還のみ

- 「個人信用情報の取扱いに関する同意書」が提出されていること

経済的事由の目安は、所得証明書等の年間収入金額が325万円以下(給与所得以外の所得を含む場合は年間所得金額225万円以下)とされています。

扶養している家族がいる場合は収入・所得金額から1人につき38万円を控除することが可能です。

減額返還の返済方法は口座振替(リレー口座)、月賦返還の指定があります。口座振替(リレー口座)に未加入の方は、減額返還の願出前に口座振替の加入手続きを済ませましょう。

現在、月賦以外の返済方法を利用している方は自動的に月賦返還に変更されます。ただし、月賦返還に変更できない時期があるため、希望する月から減額返還を開始できない可能性もありますのでご注意ください。

返還期限猶予

返還期限猶予とは、一定の間返済期限を延期することができる制度です。

返還期限猶予を受けるには審査があります。審査に通ると1年間返済期限を延期することができ、毎年申請して審査に通れば最長で10年間の延期が可能です。

返還期限猶予の申請には、事由ごとに各種証明書の提出の他に収入条件がある場合があります。

| 返済困難の事由 | 収入基準 | |

|---|---|---|

| 給与所得者 (税込年収) |

給与所得以外の所得を含む場合 (必要経費等控除後の年間所得) |

|

| 新卒等 | ー | ー |

| 傷病 | 200万円以下 | 130万円以下 |

| 生活保護受給中 | − | – |

| 入学準備中 | – | − |

| 失業中 | – | – |

| 経済困難 | 300万円以下 | 200万円以下 |

| 災害 | 300万円以下 | 200万円以下 |

| 産前・産後休業 および育児休業 |

300万円以下 | 200万円以下 |

この他にも返還期限猶予を受けられる事由がありますので、気になる方は日本学生支援機構を確認してください。

返還期限猶予は審査を通れば延滞している方でも猶予を受けることができます。適応期間中は延滞金が新たに加算されることはなく、利息が増えることもありません。

返還免除

返還免除とは返済残額の全部または一部の返済を免除される制度です。対象となるケースは以下の通りです。

- 本人が死亡し、返済ができなくなった場合

- 精神もしくは身体の障害により労働能力の喪失、高度の制限を有し返済ができなくなった場合

減額返還や返還期限猶予は一時的に奨学金の返済負担を減らすことができますが、奨学金700万円を返済しなければならないことには変わりありません。

収入が少なくて奨学金の返済が困難な方は、ブログを始めて根本から解決しましょう。現在働いている方も隙間時間で作業ができ、外に出て働くことが難しい方も完全在宅で稼ぐことができます。

月1000円程度で始めることができるので、気軽に始めてみてはいかがでしょうか。

まとめ

奨学金のおさらい

〈奨学金の種類〉

奨学金には「給付型」「貸与型」があり、貸与型は以下の2種類に分かれる。

- 第一種奨学金…無利息

- 第二種奨学金…利息あり

〈利率の算定方式〉

- 利率固定方式…貸与終了時に利率が決定し、返済完了までその利率が適用される

- 利率見直し方式…返済期間中、およそ5年ごとに見直された利率が適用される

返済プラン例

月々2万円貯金し、毎年24万円の第二種奨学金(年利0.5%)の繰上返済を行った場合の例

①第一種+第二種奨学金(第一種奨学金:30,000/月)

第一種奨学金を144万円、第二種奨学金を576万円の総額720万円を借りている場合

約11年で完済、利息は約13万円減らすことができる

②第一種+第二種奨学金(第一種奨学金:64,000/月)

第一種奨学金を約307万円、第二種奨学金を384万円の総額約691万円を借りている場合

約9年で完済、利息は約10万円減らすことができる

③第二種奨学金のみ

第二種奨学金を総額720万円借りている場合

約12年で完済、利息は約15万円減らすことができる

家計の見直しポイント

家計を見直すならまずは固定費から減らしていく

〈住宅費〉

- 家賃が収入に見合っていない場合は引越しも検討する

- 周囲の環境の利便性などが低下した場合は家賃交渉してみる

- 住宅ローンがある場合は借り換えも検討する

〈水道光熱費の基本料金〉

- 電気代やガス代は契約を変更することで費用を抑えることができる

- 賃貸の場合、アパートやマンションによっては変更できない所もある

〈自動車費〉

- 車の使用頻度が少ない方は手放すことも検討する

- レンタカーやカーシェアリングなどを使用する方法もある

〈保険料〉

- 保険を見直すことで家計を節約できる可能性がある

- ライフスタイルの変化があれば、保険の見直し時期

〈通信費〉

- 大手キャリアを利用している方は格安SIMに変えることで大幅な費用削減ができる

- 格安SIMの通信速度が不安な場合は大手キャリアのオンライン専用プランもおすすめ

- 乗り換えなしでもプランを見直すだけで利用料金の減額ができる可能性がある

〈サブスクリプション〉

- 解約し忘れているサービスや使用していないサービスは解約する

奨学金の返済が困難になった場合の救済措置

〈減額返還〉

- 月々の返済額を2分の1または3分の1に減額して返済することができる制度

- 適用には一定の条件を満たす必要がある

- 適用期間は1年で、最長15年延長できる

〈返還期限猶予〉

- 一定の間返済期限を延期することができる制度

- 申請には各種証明書の他に収入条件がある場合もある

- 適用期間は1年で、最長10年猶予が得られる

〈返還免除〉

- 返済残額の全部または一部の返済を免除される制度

- 死亡または精神・身体の障害により返済ができなくなった場合に利用できる

奨学金700万円の返済なんて気が遠くなる方も多いと思いますが、きちんと計画的に返済していけば早期完済も可能です。

これから結婚や子育て、マイホームなどお金が必要になる場面も増えていきます。無理のない範囲で繰上返済し、将来の負担を減らしておきましょう。

最後までご覧いただきありがとうございました。

あわせて読みたい

妊活の悩みについて

※「安心安全に妊活をしたい!」という方は、下記をどうぞ。妊活についての悩みを解決できる情報を5つ厳選しています。