妊活の悩みについて

※「安心安全に妊活をしたい!」という方は、下記をどうぞ。妊活についての悩みを解決できる情報を5つ厳選しています。

借りる時に注意するべき事はあるのかな?

こういった疑問に答えます。

本 記 事 の 内 容

- 奨学金は安易に借りるな

- 奨学金を借りる覚悟

- 奨学金を返すための準備

奨学金を借りることで後悔している人、これから奨学金を借りようと考えている人には必ず読んで頂きたいです。また、親御さんにも参考になる記事ですので、大学生のお子様をお持ちの親御さんも最後までお読み頂けると嬉しいです。

目次

奨学金は安易に借りるな

奨学金と聞いて、あなたはどのような印象をお持ちでしょうか?大学生の誰もが勉学に励むため、大卒という学歴を得るために用意された素晴らしいシステムなのでしょうか?私は全くの逆をイメージしています。

結論としては、奨学金は安易に借りるべきではないと考えています。万が一奨学金を借りなければならない状況であったとした場合は、必要最低限に抑えるべきであると考えています。その理由を順に説明していきます。

安易に借りるべきでない理由の説明

1.奨学金と教育ローン

2.奨学金の詳細を知っておこう

3.奨学金にはデメリットしかない

4.奨学金のメリットを考えてみた

借金だと理解しておく必要があるんだ。

1.奨学金と教育ローン

大学生の入学の際に、「奨学金」と「教育ローン」という2つがよく取り上げられます。どちらも、学費の補助を目的としている点では一致していますが、中身としては似て非なるものですので、理解しておく必要があります。

| 奨学金制度 | 教育ローン | |

| 主な提供団体 | ・日本学生支援機構(JASSO) ・各所属大学 ・各自治体 ・その他民間企業 |

・国(日本政策金融公庫) ・民間金融機関 |

| 返済人 | 学生本人 | 学生の保護者 |

| 借入限度額 | 毎月12万円✕4年間=576万円 (日本学生支援機構の場合の一例です。) |

350万円 (日本政策金融公庫の場合) |

| 金利 | 0.268%(2021年3月時点) | 1.68%(2021年3月時点) |

このように、奨学金制度と教育ローンは全くの別物であることがご理解頂けたかと思います。

奨学金を利用するべきか、教育ローンを利用するべきかはご家庭の内情によって異なりますが、どちらもローンであることを理解しておいて下さい。後々返さなければならないお金です。

2.奨学金の詳細を知っておこう

奨学金は、恐らくあなたが借りる初めての借金だと思います。借金をする事は、返済の義務が発生しますので、詳細を必ず理解して納得した上で契約を結ぶ必要がありますので、詳細を見ていきましょう。

今回は、日本学生支援機構(JASSO)を例に説明をしていきます。

奨学金の詳細

詳細1.奨学金の種類

詳細2.奨学金の審査

詳細3.奨学金の返済

奨学金の変換を支援してくれる制度💐

日本学生支援機構のHPでは、奨学金返還の支援を行っている地方公共団体の一覧を紹介しています。皆さんの地元にも支援制度があるかもしれません!#あしなが学生募金#日本学生支援機構#助けの手はすぐ近くに#Yahooネット募金 https://t.co/5a9YbnR0N4

— あしなが学生募金 (@gakuseibokin) April 22, 2020

奨学金の返済支援という事は素晴らしく、このような制度や支援があることはとてもありがたいことだと私も思います。しかし、冷静に考えると返済支援が必要になる可能性がある奨学金制度自体を見つめ直して欲しいとも思ってしまいます。

詳細1.奨学金の種類

まず、奨学金とは経済的な理由から修学が困難である学生を対象とした制度です。奨学金には大きく分けて2種類あります。

給付型

ポイント

2020年4月に新制度がスタートしており、審査に通ると大学・専門学校等の授業料と入学金が免除もしくは減額される制度です。

つまり、学費が全額免除もしくは減額の状態で大学生として生活する事が可能になります。つまり、授業料と入学金の総支払額が無料もしくは減額された金額になります。

貸与型

ポイント

大学・短期大学・高等専門学校・専修学校及び大学院で学ぶ人を対象とし、学生が自立して学ぶことを支援するために学生本人に貸与される。

この制度の最大のポイントは学生本人に貸与されることです。つまり、学生に対しての借金という扱いになります。誤解を恐れずに言わせて頂くと、成人前の学生に対して未来の収入を担保としてローンを組むという事になります。

ポイント2

・第一種:無利息で奨学金を利用出来る。

・第二種:奨学金特有の利息で利用出来る。

成人前であっても判断力を伴っている方もいます。また、既にそれなりの収入を得ている方もいます。しかし、奨学金制度を利用してまで大学生として入学をして勉学に励もうと考えている方々にローンを組むことのリスクの判断力を求めるのは早いと考えてしまいます。

詳細2.奨学金の審査

奨学金の審査方法は、種類によって異なりますので注意が必要です。実際には不確定要素がありますので、要件を満たしていたとしても審査で落とされることはあるようですが、審査理由は明確にはされていないようです。

給付型の審査

大学生が給付型の奨学金を申し込む場合には、以下の2つの審査があります。

学業成績に関する基準

1年生の場合

1.高等学校等の評定平均値が3.5以上、もしくは入学者選抜試験の成績が入学者の上位1/2の範囲に入っていること

2.高等学校卒業程度認定試験に合格していること

3.将来、社会で自立し、活躍する目標を持って学修する意欲を有していることが、学習計画書等の提出書類で確認出来ること

2年生以上の場合

1.GPA(平均成績)等が在学する学部等における上位1/2の範囲に入っていること

2.修得した単位数が標準単位数以上であることと、将来社会で自立し、活躍する目標を持って学修する意欲があること

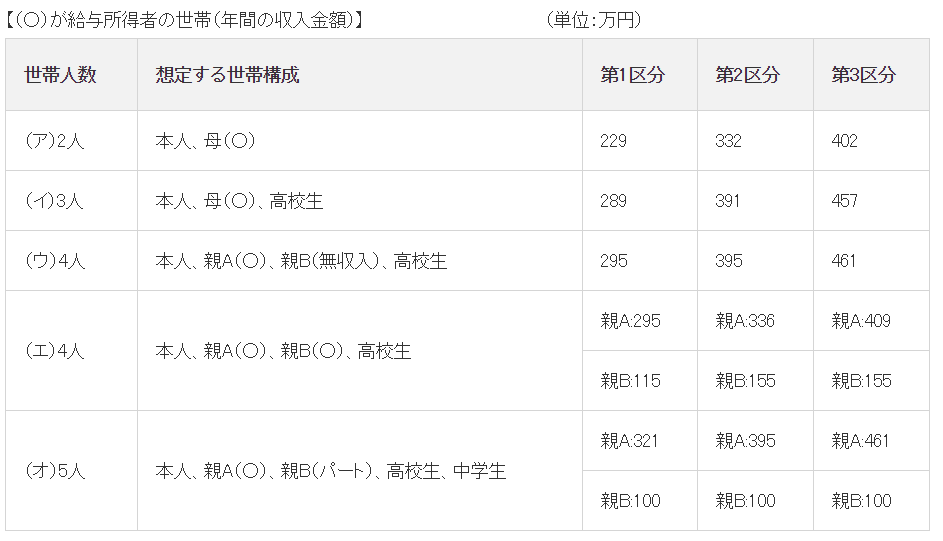

家計に係る基準

収入基準

第1区分:あなたと生計維持者の市町村民税所得割が非課税であること

第2区分:あなたと生計維持者の支給額算定基準額の合計が100円以上25600円未満であること

第3区分:あなたと生計維持者の支給額算定基準額の合計が25600円以上51300円未満であること

資産基準

あなたと生計維持者(2名)の資産額の合計が2000万円未満(生計維持者が1人のときは1250万円未満)であること。

貸与型の審査

貸与型には第一種(無利息)と第二種(有利息)でそれぞれ審査基準があります。

第一種(無利息)

学力基準

(1)高等学校または専修学校高等課程の1年から申込時までの成績の平均値が3.5以上

(2)高等学校卒業程度認定試験に合格した人もしくは科目合格者で機構の定める基準に該当する人

(3)生計維持者(父母等、2人いる場合は2人とも)の住民税が非課税であって、学校長の推薦を得た人

| 家計基準 | ||

| 世帯人数 | 給与所得者 | 給与所得者以外 |

| 3人 | 657万円 | 286万円 |

| 4人 | 747万円 | 349万円 |

| 5人 | 922万円 | 514万円 |

第二種(有利息)

学力基準

(1)高等学校または専修学校高等課程における学業成績が平均水準以上と認められる者

(2)特定の分野において特に優れた資質能力を有すると認められた者

(3)大学における学修の意欲があり、学業を確実に修了できる見込みがあると認められる者

(4)高等学校卒業程度認定試験に合格もしくは科目合格者で機構の定める基準に該当する者

| 家計基準 | ||

| 世帯人数 | 給与所得者 | 給与所得者以外 |

| 3人 | 1009万円 | 601万円 |

| 4人 | 1100万円 | 692万円 |

| 5人 | 1300万円 | 892万円 |

詳細3.奨学金の返済

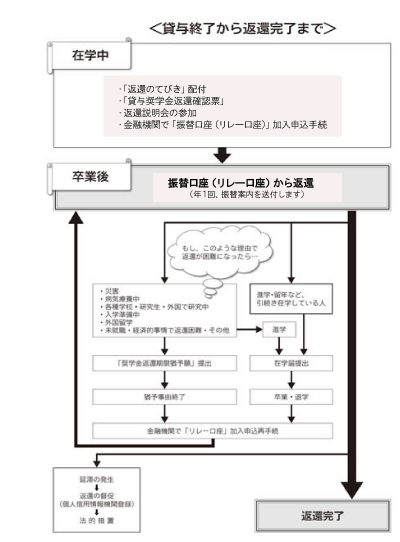

上の図を見ていただくと分かるかと思いますが、在学中に指定した口座から毎月引き落しでの支払いが卒業後から開始されます。期間は、在学中に決めた返済方法に基づいて決定されますが、途中の変更も可能です。

ただ、返済期間に関しては日本学生支援機構のHPの例では13年ということで、かなり長い期間が前提となっているようです。

参考:日本学生支援機構(JASSO)「進学マネーハンドブック」

返済が13年間続いた場合、22歳で卒業した場合だと35歳まで返済を続けなければならないので、大学卒業後の人生のイベントに少なからず影響してくることが考えられます。

3.奨学金にはデメリットしかない

すでにご理解頂いているかと思いますが、奨学金はただのローンと同じと考えるべきです。ローンとは、お金を借りるという事なのですからメリットは極めて少ないと思われます。特に奨学金はその特殊性からデメリットしかありません。

通常のローンはその場で物事が動き出します。例えば、車を購入する為にローンを組んだ場合、車を所有した時点から返済が開始されます。

しかし、奨学金はその場での動きがローンの提供のみである上に、ローンの実際の提供が見え難い場所で行われいる。更に返済開始が3年~4年後というタイムラグが発生してしまう事が通常のローン以上に多くの問題を生んでしまう原因になるのではないかと思います。

日本学生支援機構って、ヤクザかよ。

奨学金「半額超えた分返して」 650万円求め提訴へ:朝日新聞デジタル https://t.co/ThfJ998fuN #奨学金破産

— 中澤誠 STOP築地移転 (@nakazawa_mama2) May 11, 2019

奨学金にローンという認識が乏しい場合には、やはり支払遅延や保証人の支払義務に対する関心が乏しい状態で、奨学金に手を出してしまった結果が、添付のツイッターのような発言に繋がってくるのだと思います。

4.奨学金のメリットを考えてみた

奨学金のメリットは何でしょうか。はたして本当にメリットはあるのでしょうか。

ポイント

奨学金制度を利用して、経済的な事情に関係なく勉学に励む事が出来る。

という1点に尽きると思います。しかし、このポイントがメリットなのであれば、基準をクリアした全ての大学生が奨学金制度を利用しようと試みるはずです。

結論として、奨学金にはメリットは存在しないという事です。

理由

奨学金のローンの特殊性から、未来の地獄を招いてしまう

つまり、学生時代のローンの支払いを大学卒業後に先送りしているだけなのが明らかなので、奨学金に手を出さない学生が多数存在するのです。

大学生が奨学金を使ってローンを組むことは、極力避けなければならないのです。しかし、家庭の事情等で借りなければならない方もいるかと思いますが、その方々はローンを組むことの覚悟をする必要があります。

題名を読んだだけで、ワクワクしますよね。確かに、人は覚悟をしたときに何かが成し遂げられると思いますし、その覚悟があれば何でも出来ると共感出来ます。

奨学金を借りる覚悟

奨学金を借りるときは、ローンの覚悟をする必要があります。では、覚悟とは何でしょうか?

覚悟

返済の義務があることを理解し、法律に則り債務を返済しなければならい

車を購入するよりも多額の金額を大学生というタイミングでローンすることになるのです。それも、4年間積み上げられたローンを大学卒業後に返済をしなければならないのです。就職をして給料を貰うという予想の元でお金を借りるのです。

1.ローンは返さなければ法律に触れる

もしも奨学金というローンを返済しなかった場合、どうなるのでしょうか。JASSOでは、以下の処置を講じると明記されています。

第一ステップ:延滞金

第二ステップ:督促

第三ステップ:機関保証

第四ステップ:人的保証

返済がどの程度滞っているかによって、上記の順番で対策が講じられていきます。

第一ステップ:延滞金

まずは、延滞金です。延滞期間が6ヶ月を超えると、年利10%・5%・2.5%の割合で延滞金が掛かります。どの利率を適用されるかは、どの程度の期間にわたり延滞しているかによって決められます。

通知方法は、郵送による通知が基本となります。

第二ステップ:督促

次のステップでは、延滞金の通知に対して適切な対応を行わなかった者に対して、延滞料金の支払いを督促という手段で通知します。

通知方法は、電話と文書による督促となる場合がほとんどです。

ポイント

相手:本人・連帯保証人・保証人

時間帯:平日・休日の9時から21時

連絡先:自宅電話・携帯電話への連絡を基本だが、勤務先への連絡をする場合もある。

第三ステップ:機関保証

これは、法的処置の一歩手前と考えて下さい。保証機関である(公財)日本国際教育支援協会への請求を行います。保証機関という事は奨学金自体の保証を行い、問題に対して保証と対応を行う機関と考えて下さい。

この場合は、日本学生支援機構へ問題となっている未返済額、利息及び延滞料を(公財)日本国際教育支援協会が代理で支払いを行います。そして、(公財)日本国際教育支援協会から滞納者への督促再度行われます。

最悪の処置としては、給与及び財産の差押えもありえます。

第四ステップ:人的保証

これは、民事訴訟法に則った法的処置のことを意味します。

まずは、支払督促予告を行う事になります。こちらは、返済期限の到来していない分も含めた返済未対応金額及び利息と延滞料の全てを一括返済する事を督促するものになります。

これにも従わない場合は、最悪は強制執行として法的処置の行使ということになります。

2.社会人の方が自由に使えるお金は少ない

社会人は、大学生の時代と比べると自由に使えるお金は少ないと考えて下さい。もちろん、貰える金額は学生時代よりは多いと思いますが、普通に会社に就職をして貰える給料は期待するほど多くはありません。

そして、使える時間は学生時代よりも極端に少なくなると思って間違いありません。会社に就職をするという事は、少しの知識と多くの時間を会社に提供する見返りとして給料を得ていることになります。

かと言って奨学金の返済は待ってはくれませんので、初任給で生活を切り詰めて支払っていくか、別の方法でお金を稼ぐ必要があります。少ない時間を有効に稼ぐ方法を探す必要があります。私は、ブログこそが少ない時間を有効に使うには最適な方法だと思います。

ブログに興味がある方は、こちらの記事も参考にしてみて下さい。

3.自己破産は最終手段ではない。

いざとなれば、自己破産すればローンの返済は必要なくなると軽く考えている人がいます。確かにローンは無くなりますので、奨学金の返済はする必要はなくなります。

表向きは、自己破産は救済処置となっています。事実、自己破産する事によって失うのは持っている資産と信用だけです。

では何故、自己破産を進めないかというと「信用」を失うという事が問題だからです。一般的に自己破産すると5年から10年間は信用回復は不可能になります。日本ほど、信用を前提に物事が動いている世界は存在しません。

その中で、信用が無くなるということが何を意味するのかを考えてみて下さい。

・クレジットカードが発行出来ない。

・ローンを組めなくなる。つまり大物資産を購入する事が出来なくなる。

・仕事に就くことが出来なくなる。(表向きは影響が無いことになっています。)

この3つが出来なくなるということは、救済処置は単なる延命処置にしか過ぎないという風に私は考えています。つまり、早々に再度の借金という現実が待っているという事です。

奨学金を返すための準備

今まで、奨学金に関して説明をしてきました。しかし、借金だと分かっていても家庭の事情で奨学金を利用しなければならないという場合はあると思います。

奨学金に頼らなければならない場合も往々にしてあることも理解できますので、ここからは奨学金を上手く利用する方法を考えていきたいと思います。

一緒に上手く利用する方法を考えていきたいね。

1.大学生の間に努力を惜しまない

大学を卒業してから返済が開始されますが、会社に就職をしてから返済の事を考えたり生活のことを検討し始めるのでは手遅れになりかねません。奨学金というローンを借りているわけですから、返済に向けた努力が必要になります。

そして、大学時代は努力するだけの環境が整っています。最新の情報を持っている人が周りに沢山いるはずですし、色々なジャンルの人と知り合いになったり環境や仕事を経験する事も就職をした後に比べたら容易に出来ます。

色々な事を経験する努力をして、経験を蓄積して下さい。そして、その経験をどのように活かすかを常に考えて行動して下さい。

2.大学生の時間を有効に使う

大学生の間に努力を惜しまないことと同時に、時間の使い方を是非とも考えてみて下さい。時間は有限ですが、大学生の4年間が唯一と言っても過言では無い程に時間をコントロール出来ます。

何に時間を使うか

候補1.アルバイトで少しでもお金を稼ぐ

候補2.将来の就職のために資格や特殊技能を身につける

候補3.自分の中で資産になり得ることに集中する

一般的に考えられるのは、候補1か候補2だと思います。

生活の足しになるだけのアルバイトをして大学生活を少しでも裕福に過ごす。さらに言うと、アルバイトでも治験アルバイトの中で特にリスクが高い案件を選べば、ある程度は稼ぐが出来ます。

もしくは、資格を取得する事も考えるかもしれません。しかし、資格で将来有望な人材になるためには最難関と言われる資格を取得する必要があります。

であれば、圧倒的に費用対効果が期待できるのが候補3です。候補3は、見つけ方が分からないという理由で敬遠されがちですが、一度資産として自分の中に取り込んでしまえば、必ず役に立つ力だと思います。

3.大学生の間に稼げる方法を実践する。

大学生の間にどれだけ有能な資産であるブログを構築し、実践しているかで大きく人生は変わります。奨学金をせっかく貰って得た時間と余裕を何に使うべきかをシッカリと考えてみて下さい。

学業はもちろん必要であり、おろそかにするべきでは無いと断言します。他の事にも時間を使うわけですから、周りからの雑音に対抗出来るだけの成果を上げておくことが必要です。絶対に学業では十分な結果を出しておいて下さい。

そして、残りの時間と努力をブログ作成に費やして下さい。そうすれば、奨学金を学生時代に返済する事も可能だと思います。

ブログの開設方法

ブログを開設する為には、ドメインとサーバーが必要になります。この2つを用意するのに、月に1,500円も掛かりません。毎月のスターバックスコーヒーで飲んでいるフラペチーノ2杯分我慢するだけで、稼げる資産を生み出せるのであれば試してみる価値はあるのではないでしょうか。

まとめ

ポ イ ン ト 1.奨学金は安易に借りるな。

1-1.奨学金と教育ローンの違いを知る

1-2.奨学金はローンであることを知る。

1-3.奨学金にメリットは無い。

2.奨学金を借りる覚悟

2-1.ローンを返さないことは法律違反

2-2.社会人のお金を自由に使えない

2-3.自己破産は選んではいけない

3.奨学金を返すための準備

3-1.大学生は努力をし、時間を費やせ

3-2.稼げる方法「ブログ」を実践する。

出来る事なら、奨学金制度を利用する事を安易に考える事だけは止めて下さい。就職した後の返済はとても大変です。そして、返済を始めてから気付いても時間が無いのが現実です。

もしも、奨学金制度を利用しなければならない事情がある方がお読みになっているのであれば、覚悟をした上で利用して下さい。但し、苦しい生活の中で毎月の返済を続けていく覚悟ではありません。

大学生の間に、稼げる資産を手に入れる努力をする覚悟、全ての時間を学業と稼げる資産を手に入れる為に費やす覚悟です。その覚悟を持ってスタートを切れたあなたは、必ず成功出来ると私は信じています。是非、あなたも稼げる資産であるブログを手に入れる覚悟を決めて下さい。

最後まで記事をお読み頂いたあなたが、成功する事を応援しております。

是非、こちらの記事もお読み下さい。

妊活の悩みについて

※「安心安全に妊活をしたい!」という方は、下記をどうぞ。妊活についての悩みを解決できる情報を5つ厳選しています。