妊活の悩みについて

※「安心安全に妊活をしたい!」という方は、下記をどうぞ。妊活についての悩みを解決できる情報を5つ厳選しています。

・どんなリスクがあるんだろ?

・そもそも奨学金の踏み倒しって成功できるの?

こういった疑問に答えます。

本 記 事 の 内 容

-

奨学金を踏み倒した時のリスク

-

奨学金を踏み倒そうとすると

-

奨学金の踏み倒しをしないために

-

奨学金を踏み倒す前に債務整理を検討

-

所得連動返還型奨学金制度を利用しよう

-

奨学金を踏み倒す前に誰かに相談しよう

-

消滅時効というものがあるが、踏み倒しはほぼ100%出来ない

今回は、奨学金の踏み倒しは成功できる?と疑問に思ってる方のために書きました。

最初に言っておきますが、奨学金の踏み倒しはほぼ100%出来ません。理由としては、奨学金を踏み倒そうとすると様々な障害が立ちはだかってくるからです。

その障害を1つずつ解説していきますので、ぜひ最後までご覧になってください。

目次

奨学金を踏み倒した時のリスク

この章では、奨学金を踏み倒した時のリスクについてお話していきます。

奨学金を踏み倒した時のリスク

-

奨学金を踏み倒した時のリスク①延滞金

-

奨学金を踏み倒した時のリスク②督促費用

-

奨学金を踏み倒した時のリスク③自己破産をしても保証人の支払い義務は残る

上記を順に解説していきます。

奨学金を踏み倒した時のリスク①延滞金

返済が遅れれば延滞金というものが発生します。通常の支払いに延滞金もプラスして返さなくてはならないのでさらに返済が難しくなります。

詳しくはこちらをご覧ください。

第一種奨学金(無利息)

平成17年3月以前採用

平成10年2月以前に貸与が終了

返還方法 賦課内容 年1回払込用紙で返還 延滞している割賦金の額に対して、各返還期日から6月を経過した日(以下「延滞金賦課日」という。)ごとに、その6月について延滞金賦課日が平成26年3月31日までに該当するときは5%、平成26年4月1日から令和2年3月31日に該当するときは2.5%、令和2年4月1日以降に該当するときは1.5%の割合を乗じて計算した額の合計額が賦課されます。 口座振替の手続きを行って返還 延滞している割賦金の額に対して、各返還期日から6月を経過した日(以下「延滞金賦課日」という。)ごとに、その6月について延滞金賦課日が平成26年3月27日までに該当するときは5%、平成26年3月28日から令和2年3月27日までに該当するときは2.5%、令和2年3月28日以降に該当するときは1.5%の割合を乗じて計算した額の合計額が賦課されます。 平成10年3月以降に貸与が終了

延滞している割賦金の額に対して、各返還期日から6月を経過した日(以下「延滞金賦課日」という。)ごとに、その6月について延滞金賦課日が平成26年3月27日までに該当するときは5%、平成26年3月28日から令和2年3月27日までに該当するときは2.5%、令和2年3月28日以降に該当するときは1.5%の割合を乗じて計算した額の合計額が賦課されます。平成17年4月以降採用

延滞している割賦金の額に対して、返還期日の翌日から返還した日までの日数に応じて、平成26年3月27日までは年(365日当たり)10%、平成26年3月28日から令和2年3月27日までは年(365日当たり)5%、令和2年3月28日以降は年(365日当たり)3%の割合を乗じて計算した額の合計額が賦課されます。

引用 :日本学生支援機構

第二種奨学金(利息付き)

平成10年2月以前に貸与が終了

返還の方法 賦課内容 年1回払込用紙で返還 延滞している割賦金(利息を除く)の額に対して、返還期日の翌日から返還した日までの日数に応じて、平成26年3月31日までは年(365日当たり)10%、平成26年4月1日から令和2年3月31日までは年(365日当たり)5%、令和2年4月1日以降は年(365日当たり)3%の割合を乗じて計算した額の合計額が賦課されます。 口座振替の手続きを行って返還 延滞している割賦金(利息を除く)の額に対して、返還期日の翌日から返還した日までの日数に応じて、平成26年3月27日までは年(365日当たり)10%、平成26年3月28日から令和2年3月27日までは年(365日当たり)5%、令和2年3月28日以降は年(365日当たり)3%の割合を乗じて計算した額の合計額が賦課されます。 平成10年3月以降に貸与が終了

延滞している割賦金(利息を除く)の額に対して、返還期日の翌日から返還した日までの日数に応じて、平成26年3月27日までは年(365日当たり)10%、平成26年3月28日から令和2年3月27日までは年(365日当たり)5%、令和2年3月28日以降は年(365日当たり)3%の割合を乗じて計算した額の合計額が賦課されます。

引用 :日本学生支援機構

延滞金の割合は年々下がっていますが、それでもリスクは高いです。それにこれ以上返済が遅れれば督促費用というものもかかってきます。次で詳しく説明します。

奨学金を踏み倒した時のリスク②督促費用

督促費用とは裁判にかかる費用の事です。

自分が返済したお金は以下の順に優先的に振り分けられます。

振り分け順

- 督促費用

- 延滞金

- 利息(有利子の場合)

- 元本

こんなツイートもあります。

奨学金の返済額倍増の理由は、利子+滞納による延滞金(年率1割)のセットでしょう。途中から1万程度払ったところで、充当順位で督促費用→延滞金→利息→元金の順で払われる。その月の元金も減らないし、滞納した月の延滞金ともども増えていく。番組では140万が270万になってました。

— 坂倉昇平@総合サポートユニオン/NPO法人POSSE (@magazine_posse) September 6, 2010

返済が遅れると様々なお金を払わなくてはいけなくなり、その返済に追われて借金はなかなか減っていきません。

一度返済が遅れるとズルズルと借金地獄に落ちていきます。

奨学金を踏み倒した時のリスク③自己破産をしても保証人の支払い義務は残る

自己破産をして借金をチャラにしても、保証人や連帯保証人に支払義務が移ります。

学生なら保証人が親御さんになってることが多いので、あなたが背負った借金を親御さんが払わなくてはいけなくなります。

こんな動画もあります。

大学生でお金が無くて金欠!簡単な節約とお金を貯める方法を解説

大学生で一人暮らしだけどブログは始めるべき?絶対するべき理由と始め方を解説!絶対始めるべき理由とは?

保証人に迷惑がかかることを考えて、自己破産を選択する人はかなり少ないですが、少数でも自己破産をしてる人もいます。

しょうがなくてそうしてるのか、自分が良ければそれでいいと思いそうしてるのかはわかりませんが、いずれにしても誰かが払わなくてはいけないのです。

奨学金の返済で苦しんでいては毎日楽しくないでしょう。ブログで稼げるようになれば奨学金なんて簡単に返せます。

明日を明るく生きるために今からでもブログを始めてみましょう!

奨学金を踏み倒そうとすると

この章では、奨学金を踏み倒そうとするとその後どうなるのかを見ていきます。

奨学金を踏み倒そうとすると

-

奨学金を踏み倒そうとすると①1ヶ月目~3ヶ月目まで

-

奨学金を踏み倒そうとすると②4ヶ月目~9ヶ月目まで

-

奨学金を踏み倒そうとすると③9ヶ月目以降

上記を順に解説していきます。

奨学金を踏み倒そうとすると①1ヶ月目~3ヶ月目まで

日本学生支援機構では、返済が遅れて1ヶ月目~3ヶ月目までは文書と電話で支払いの請求をします。

詳しくはこちらをご覧ください。

本機構では、返還金を延滞すると、本人、連帯保証人、保証人に対して、文書と同時に電話による督促を行うこととしております。

電話による督促は、

(1)本機構職員の他に、業務を委託した債権回収会社から行う場合があります。

(2)電話をする時間帯は、平日、休日ともに9時~21時です。

(3)事前に承諾を得ている場合や、自宅・携帯番号の登録がない等、他に連絡を取る方法がない場合には、本人の勤務先に電話をすることがあります。

引用 :日本学生支援機構

こんなツイートもあります。

奨学金の振込の催促の電話が会社に来てびびったなう/(^O^)\忘れてただけやん忘れてただけやん/(^O^)\なのに会社にするってあんた借金取りか/(^O^)\つら/(^O^)\

— 草 なぎ (@nazee24) December 22, 2010

日本学生支援機構は公的な機関なので厳しいのです。そもそもお金を借りて返さないというのは、それだけのリスクを背負うという事にもなります。

これ以上返済が遅れればさらなるリスクを背負う事になります。次で見ていきましょう。

奨学金を踏み倒そうとすると②4ヶ月目~9ヶ月目まで

返済が遅れたまま4ヶ月目~9ヶ月目に突入するとブラックリストに載り、さらに日本学生支援機構から債権回収会社に回収業務が変わります。

ブラックリストに載る事のデメリット

- ローンが組めない

- クレジットカードが作れない

- 新しく借り入れ出来ない

- ETCカードが使えなくなる

債権回収会社への架電業務委託について

本機構では、返還が滞っている方に対しての架電業務を業者に委託しております。

個人情報保護の観点から、ご本人、連帯保証人、保証人と確認が取れない場合には、内容をお話ししておりません。

また、留守番電話に本機構から委託を受けている債権回収会社であることを名乗ることも控えております。

債権回収会社による督促について

本機構が委託した債権回収会社は、電話、文書および自宅等への訪問により督促を行っておりますが、自宅等への訪問の際、直接現金を徴収することはありませんので、ご注意ください。

引用 :日本学生支援機構

債権回収会社は、債権の請求・回収を主な業務としていますので、その道のプロと言えます。プロを相手に借金を踏み倒すことはかなり難しいです。

またこれぐらいの時期から保証人にも連絡が行くようになり、裁判所を介した手続きを行ってきます。次で詳しく見ていきましょう。

奨学金を踏み倒そうとすると③9ヶ月目以降

返済が遅れて9ヶ月目以降は、裁判所を介して強制執行が進み、差し押さえになります。

差し押さえになるものは以下のようなものです。

注意ポイント

- 給料

- 財産

- 銀行口座

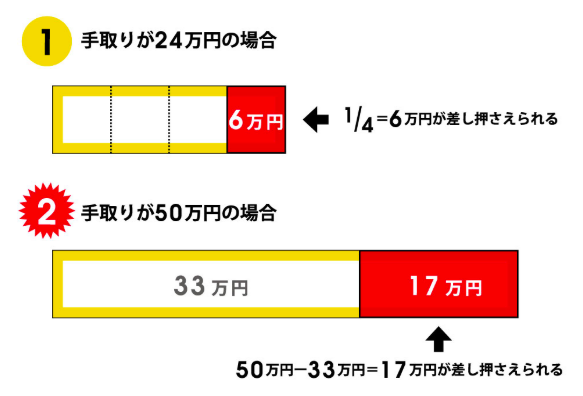

給料の差し押さえに関しては、以下のものを参考にして下さい。

差し押さえの要請が裁判所に許可されて、真っ先に差し押さえられるものは給料です。

給料は差し押さえの対象となりますが、全額をとられることはありません。法律によって、差し押さえ可能な金額が決まっています。

給料が差し押さえになるのは、給料から地方税や所得税、社会保険料を差し引いた手取りの4分の1までの金額です。ただし手取り額が44万円を超える場合には、33万円を超えた金額は全額差し押さえとなります。

引用 :これで解決!債務整理

生活が苦しくなるのもツラいですが、もっとツラいのが差し押さえが会社にバレることです。

クビになる事はないと思いますが、噂にはなりやすいので会社に居づらくなります。

奨学金の踏み倒しをしないために

この章では、奨学金の踏み倒しをしないための策をお教えします。

奨学金の踏み倒しをしないために

-

奨学金の踏み倒しをしないために①減額返還制度

-

奨学金の踏み倒しをしないために②返還期限猶予制度

-

奨学金の踏み倒しをしないために③返還免除

上記を順に解説していきます。

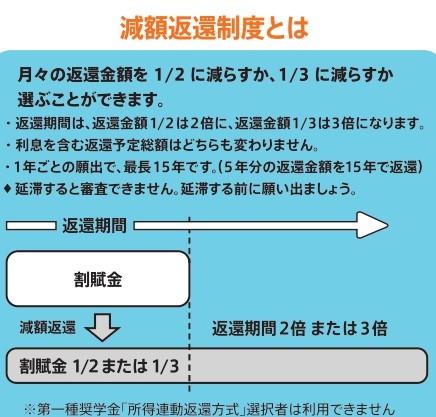

奨学金の踏み倒しをしないために①減額返還制度

日本学生支援機構の場合、減額返還制度というものがあり、返済する額は変わりませんが返済する期間を延ばすことが出来ます。

以下の図をご覧ください。

引用 :日本学生支援機構

上記の条件に当てはまる方は、減額返還制度を受けられます。

ただ気を付けなければいけないのが、審査に通らないといけません。延滞をすると審査が受けられないので、延滞しそうになったら早めに願い出ましょう。

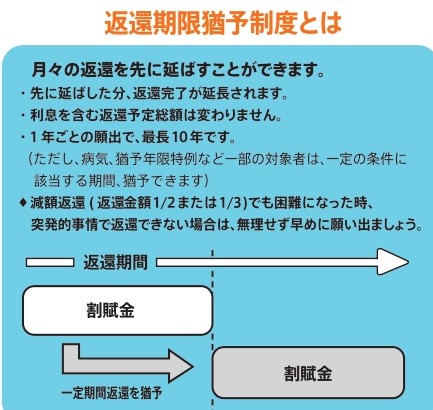

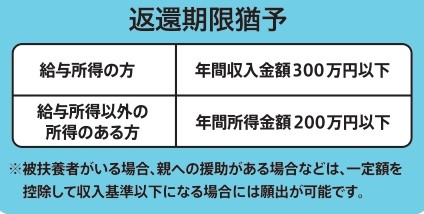

奨学金の踏み倒しをしないために②返還期限猶予制度

日本学生支援機構の場合、返還期限猶予制度というものがあり、簡単に言うと支払いを待ってくれるものです。

以下の図をご覧ください。

引用 :日本学生支援機構

上記の条件に当てはまる方は、返還期限猶予制度を受けられます。

ただこちらも審査があるので、審査に通った人のみがこの制度を受けられます。

奨学金の踏み倒しをしないために③返還免除

日本学生支援機構の場合、返還免除という制度もあります。簡単に言うとどうしようもなく支払いが無理な方に適用されるものです。

詳しくはこちらをご覧ください。

死亡又は精神若しくは身体の障害による返還免除

次の場合、願出により返還未済額の全部又は一部の返還を免除することができる制度があります 。

- 本人が死亡し返還ができなくなったとき。

- 精神若しくは身体の障害により労働能力を喪失、又は労働能力に高度の制限を有し、返還ができなくなったとき。

日本学生支援機構にご相談ください。 詳細をお伺いし、状況に応じて下記の願出書類を送付いたします。

審査の後、結果を通知いたします。

引用 :日本学生支援機構

こんなツイートもあります。

奨学金返済困難時の救済制度③返還免除

文字通り返還そのものが全部もしくは一部免除されるという制度。しかし対象は、本人が死亡していたり病気で働けなくなったりした場合などに限られる。また明確な基準が明らかでなくどの程度の病気であれば免除されるのかは個別に問い合わせなければわからない。— 奨学金Navi (@scholarshipnavi) June 16, 2016

こちらの制度は本当にどうしようもなくなった人の為のものです。自分がそういった状況になった時に利用しましょう。

奨学金を踏み倒す前に債務整理を検討

この章では、奨学金を踏み倒す前に考えるべき債務整理についてお話していきます。

債務整理について

-

奨学金を踏み倒す前の債務整理①任意整理

-

奨学金を踏み倒す前の債務整理②個人再生

-

奨学金を踏み倒す前の債務整理③自己破産

上記を順に解説していきます。

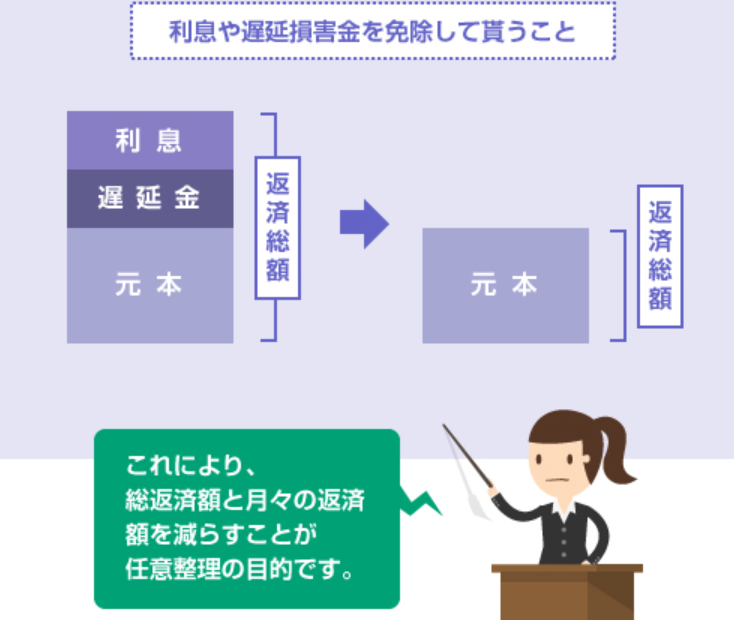

奨学金を踏み倒す前の債務整理①任意整理

任意整理は簡単に言うと、裁判所を介さずに行う手続きです。お金を貸したものと借りたもので交渉をして、利息のカットまたは減額をして、3~5年で返済していきます。

以下の図をご覧ください。

引用 :教えて任意整理

正直任意整理をする事のメリットというのはあまりありません。奨学金は元々無利息か、利息があっても利率が低いので、大きな減額は期待できないからです。

それに任意整理しても保証人に一括返済の請求が行くので、任意整理は奨学金には向いてないと言えるでしょう。

奨学金を踏み倒す前の債務整理②個人再生

個人再生は簡単に言うと、裁判所を介して行う手続きです。

利息と遅延損害金がカットされて、元金(元本とほぼ同じ意味)を5分の1や10分の一にまで減らせます。

引用 :債務整理救助隊

こんなツイートもあります。

おはようございます。

今日は妻と弁護士事務所にいき、

正式に契約してきました。やっぱ個人再生かぁ…自己破産が良かったんだけど

仕方ないな…弁護士費用44マンに

740万の5分の一だと

200万くらいかかるじゃんね😭まぁそれでも、奨学金込みでそれで済むなら得してるんだけどさ😭

— 個人再生に向けてAKAGI@FXで借金650万 (@AKAGI_fx0413) March 28, 2021

債務調整の効果は手続きをした本人しか受けられません。なので、自分が払う額は減りますが、残りは保証人に請求されます。

例えば500万円の奨学金を個人再生すれば、自分が払うのは100万円で、残りの400万円は保証人が支払うという事です。元金が減るからといってそんなに甘くはありません。

奨学金を踏み倒す前の債務整理③自己破産

先ほども自己破産について触れましたが、自己破産をしてそれが裁判所から認められれば、全額がチャラになります。

ただ一定額以上の財産(家や車など)は失います。

こんな動画もあります。

自分が自己破産をすることによって、保証人がその借金を背負う事になり、その人が払えなければまた次の人が…というように破産の連鎖を生むことになるかも知れません。

大学生の保証人は親になる場合が多いので、家族に迷惑をかけたくなければ自己破産だけは避けたい所です。

そのためにもブログを始めてみませんか?ブログで稼げるようになれば収入は天井知らずなので、奨学金なんてすぐ返せます。

ブログで稼いで借金地獄から抜け出しましょう!

以下の本は奨学金制度の闇の部分が書かれているので、恐怖感を味わえる上勉強にもなる本です。

問題点を事例を交えてわかりやすく解説してくれるのでおススメです!

以下の本は債務整理について学べるので、もし今あなたが借金問題に悩んでるなら、しっかりとこの本を読んで自分にとってベストな選択が出来るようにしましょう。

タイトル通り対話式になってますし、入門書としておススメです。

おさらい

- 奨学金を踏み倒そうとすると、延滞金や督促費用がかかり、自己破産しても保証人に支払い義務が移るだけ

- 奨学金を踏み倒そうとすると、1ヶ月目~3ヶ月目までは文書と電話での請求。4ヶ月目~9ヶ月目になるとブラックリストに載り、債権回収業者に回収業務が変わる。9ヶ月目以降は裁判所を介して強制執行が進み、差し押さえになる

- 奨学金の踏み倒しをしないためには、減額返還制度、返還期限猶予制度、返還免除などの制度を利用しよう

- 奨学金を踏み倒す前の債務整理には、任意整理、個人再生、自己破産がある

所得連動返還型奨学金制度を利用しよう

この章では、所得連動返還型奨学金制度のお話をしていきます。

所得連動返還型奨学金制度とは

- 所得連動返還型奨学金制度の特徴

- 所得連動返還型奨学金制度の適用対象と返還方法

上記を順に解説していきます。

所得連動返還型奨学金制度の特徴

所得連動返還型奨学金制度は平成29年から始まった制度で、簡単に言うと収入が少なければ、返すお金も少なくて済むというものです。

詳しくはこちらをご覧ください。

所得連動返還型奨学金制度は、奨学生(返還者)の所得に応じて返還月額が決まる仕組みにより、無理なく返還ができるよう設けられた制度です。この制度を実現するために導入された返還方式(奨学金の返し方)を「所得連動返還方式」とよびます(これに対して、これまでの借りた奨学金の総額によって返還月額が決まる返還方式は「定額返還方式」とよびます。)。

所得連動返還方式では、所得に応じた返還月額となるため、所得が少ない場合は、返還月額も少なくなります。一方、所得が多い場合は、返還月額が多くなります。所得が一定程度となるまでの間は、定額返還方式よりも返還月額が少なくなりますが、所得が一定程度を超えると定額返還方式よりも返還月額が多くなります。

返還が必要な総額は決まっているため、返還月額が変わることで、返還期間も変わります。少ない月額で返還していくと返還期間は長くなり、多い月額で返還していくと返還期間は短くなります。

なお、返還月額やそれに伴う返還期間は変わりますが返還総額は所得連動返還方式を選択しても定額返還方式を選択しても変わりません。

引用 :日本学生支援機構

所得連動返還型奨学金制度の適用対象と返還方法

所得連動返還型奨学金制度の適用対象者の条件は以下の通りです。

(1)対象者

平成29年度以降の第一種奨学金採用者(2)保証制度

機関保証制度を選択していること(3)その他の要件

1.申込時に返還方式を選択します。予約採用候補者は進学届提出時に選択します。

2.マイナンバーの提出が必要です。

引用 :日本学生支援機構

所得連動返還型奨学金制度の返還方法は以下の通りです。

返還月額

1.返還月額の算定

課税総所得金額(以下、「所得」という。)に9%を乗じて12で除した額(1円未満の場合の端数は切り捨て)となり、その額が2,000円以下となる場合は2,000円となります。※返還初年度(返還開始から9月までの期間)は定額返還方式による割賦額の半額 (1円未満は切り捨て)となります。それでも返還困難である場合は、申請により2,000円とすることができます。

※奨学生本人、及び奨学生が被扶養者である場合は扶養者に係るマイナンバー(マイナンバーにより所得が把握できないときは、課税証明書)並びにその他の機構が定める書類の提出がない場合は、定額返還方式による返還月額とします。

2.返還月額の見直し

返還月額は、所得に基づき毎年度見直し(再計算)を行います。見直し後の返還月額による返還は、10月から翌年9月までの1年間となります。最初の見直しは、返還初年度(返還開始から最初の9月までの期間)の次の10月に行います。以降、毎年10月に見直します。

3.最終返還月額

返還残額を前記1により算出した返還月額で除したときに端数が生じる場合には、最終の返還月額に加えるものとします。ただし、端数の金額が100円以上であるときは、返還回数を一回増やし、端数の金額を最終の返還月額とします。

引用 :日本学生支援機構

ちなみに返済額の最低金額は2000円となっています。

収入の低い人でも返済が楽になる制度ですので、ぜひご利用を検討してみてはいかかでしょうか?

奨学金を踏み倒す前に誰かに相談しよう

この章では、誰かに相談するという事がいかに大切なのかお話していきます。

奨学金を踏み倒す前に誰に相談したらいいのか

-

奨学金を踏み倒す前に親や保証人に相談しよう

-

奨学金を踏み倒す前に専門家に相談しよう

上記を順に解説していきます。

奨学金を踏み倒す前に親や保証人に相談しよう

自分ひとりの力では解決できない場合は、まず最初に親や保証人に相談しましょう。

奨学金を踏み倒すと、いきなり親や保証人に一括で請求が行き、多大な迷惑をかけることになります。

こんな悩みもあります。

奨学金の返済が出来ません。 息子が自己破産して奨学金の返済が連帯保証人の私に一括請求されました。 とても払えません。自己破産になるんでしょうか? 金目のものと言えば、今住んでるボロ ボロの持ち家です。これを差し押さえられて、借家住まいとかにされても家賃を払う金も無くて困ります。引っ越し費用だって無いし。 どうしたら良いの?

引用 :Yahoo!知恵袋

家庭環境にもよりますが親にも多少の余裕がある場合もありますし、数ヶ月分だけ親に払ってもらうというのも、自己破産するよりはましだと思います。

とにかくまずは相談しましょう。事が起こってからでは遅いのです。

奨学金を踏み倒す前に専門家に相談しよう

親や保証人に相談してもだめなら、専門家に相談しましょう。

以下に主な相談先を載せておきます。

注意ポイント

- 法テラス

- 弁護士・司法書士事務所

こんなツイートもあります。

迫る!奨学金返還猶予期間の終了。返済のためブラック企業辞められない人も(BUSINESS INSIDER JAPAN) - Yahoo!ニュース https://t.co/Zb2hrFr4oW 「制度自体が問題が多いので、返還できないからと責任を感じずに一刻も早く専門家に連絡してください」。放置が一番よくない。まず相談。

— 舞田敏彦 (@tmaita77) January 18, 2019

上記にもあるようにまずは相談してみましょう。借金問題のプロの方たちなので、一番早く解決に向かうかもしれません。

放置し続けられるメンタルの強さがあれば話は別ですが、いつ家に差し押さえが入るかビクビクして過ごしているよりかは、よっぽどマシです。

消滅時効というものがあるが、踏み倒しはほぼ100%出来ない

これまでの様々な困難をくぐり抜けてきた人が、最後に行きつくのが消滅時効です。

この章では、消滅時効についてお話していきます。

消滅時効について

- 消滅時効とは

- 時効の起算点とは

- 消滅時効の援用とは

上記を順に解説していきます。

消滅時効とは

奨学金は長期間支払いをしなければ時効になります。奨学金の時効は「消滅時効」で、期間は基本10年です。

詳しくはこちらをご覧ください。

奨学金については、民法の一般債権として取扱いされ、10年の経過により消滅時効期間が満了します。ただし、注意しなければならないのは、奨学金は利益を追求するための制度ではないため、期限の利益喪失約款がない又は不明確であることが多く、一般的には返済期日ごとに時効の起算点があり、消滅時効期間の算定方法は特殊な取扱いをすることになります。

また、連帯債務者や連帯保証人など契約関係者が多数存在することもあるため、時効の完成がいつなのか複雑なケースもあります。

まずは、借入先の弁済規定などをご確認いただくことをおすすめします。

引用 :時効援用.com

時効の起算点とは

時効の起算点とは以下のようなものです。

時効の起算点

奨学金は営利を目的とした貸付けではないので、返済を滞納した場合に利用者が一括請求されてしまう期限の利益喪失の特約がない場合が多いです。

そういった場合、消滅時効の起算点がいつになるのかが問題となります。もし、期限の利益喪失の特約がなければ、奨学金の時効は各回の分割弁済金の返済期日ごとに個別に進行すると考えられます。

この点、一般的な貸金業者の借金の消滅時効が一律、最後の返済から進行するのと異なるので注意が必要です。

日本学生支援機構は延滞金を請求する場合、すでに時効期間が経過した分も含めて請求してきます。

その場合、延滞金の全部が時効にかかっていなくても、すでに時効期間が経過している一部分については、消滅時効の援用をすることで支払義務がなくすことができます。

<ここがポイント!>

☑ 奨学金の消滅時効は各分割弁済金の返済期日ごとに個別に進行する

引用 :千葉いなげ司法書士行政書士事務所

消滅時効の援用とは

時効の援用とは以下のようなものです。

時効が完成したからといって、これで永久に、自動的に請求が止まるというわけではありません。

時効というのはそのメリットを受ける本人が援用(相手に対して「時効の利益を受ける」と伝えること)することによって初めてその効果が出るのです。

時効援用する方法としては、必ずしも裁判などを起こさなければならないわけではなく、裁判外の郵便などの方法で行うこともできます。

ただし、郵便で行う場合は必ず内容証明で作成し、どんなことを相手に通知したかという証拠を残さなければなりません。

しかも必要な事項を的確に押さえて作らなければならないため、専門家に頼んだ方が確実です。

もし、時効援用がうまく成功した場合、残りの奨学金は支払わなくて済むわけですから人によってはその経済的メリットは何百万円にも上ることがあります。

引用 :借金問題専門相談所

ただこの消滅時効が成立するにも障害があります。

それは、この10年の間に通常訴訟や支払督促などの裁判上の請求が一度もない場合です。そんな事はほぼ100%ないので、消滅時効が成立することはないでしょう。

ただもし成立すれば、もう高いお金を払う事がなくなるので生活にゆとりが生まれます。浮いたお金で自分の好きなことをするのもいいでしょう。

浮いたお金はぜひ有効活用しましょう。私がおススメしたいのがブログです。ブログで稼げるようになればお金の問題で頭を悩ますこともなくなるでしょう。

ブログを運営するのにも多少の費用がかかるので、将来役に立ちそうなものにお金を使いましょう。

ブログをするには以下のパソコンがおススメです。ブログ運営は場所を問わず作業が出来るので、このパソコンの軽さは最適です。

見た目もシンプルでカッコいいので、どこに持っていっても恥ずかしくありません。

以下のパソコンも軽くて持ち運びが便利なので、図書館だったりスタバで仕事が出来ます。

またofficeも付いてるので、インストールする手間が省けて便利です。

まとめ

この記事を簡単にまとめるとこんな感じです。

まとめ

奨学金を踏み倒すことの怖さをご理解いただけたのではないでしょうか?

奨学金と言えど借金は借金です。借りたものを返すのは当然の義務です。

しかし、勉強するためのお金を借りて苦しんでいる人がいるのも事実です。

この問題が解決する日は来るのでしょうか?その日が来ることを心から願っております。

妊活の悩みについて

※「安心安全に妊活をしたい!」という方は、下記をどうぞ。妊活についての悩みを解決できる情報を5つ厳選しています。